投資信託の仕組みを図解|運用会社・信託銀行・基準価額

📅 この記事は 2026年6月時点の情報をもとにしています(最終更新日に連動)

📖 もくじ▼

どうも、ちちまるです。投資歴6年、新NISAでオルカンを積み立てています。『投資信託=詰め合わせ商品』とよく言われますが、中身の仕組みを知ると安心して持てます。今日は仕組みを図解で整理します。

銘柄選び(オルカンかS&P500か)の前に、そもそも投資信託がどう成り立っているかを知ると、『なぜ低コストで分散できるのか』『倒産したらどうなるのか』がスッと腹落ちします。

- 投資信託は「みんなのお金を集めて運用のプロが分散投資する詰め合わせ商品」。1本買うだけで世界中の数千社に分散できる

- 関わるのは3社:運用会社(投資先を決める)・販売会社(購入の窓口)・信託銀行(資産を分別保管)。だから販売会社が倒産してもお金は守られる

- 値段は基準価額で表され、コストは信託報酬。オルカンなど低コストインデックスは年0.06%前後ととても安い

📚 専門用語で詰まったら:マネー用語辞典:投資・投資信託 で解説しています(投資信託・基準価額・分配金・信託報酬・複利・分別管理・オルカン・S&P500など14語)。別タブで開いて並行参照を推奨。

📖 はじめての方へ:投資・NISAの基本用語をまとめて知りたい方は 最初に読むお金の用語10選 からどうぞ。この記事はその中の「投資信託」を深掘りした内容です。

投資信託とは?「詰め合わせ商品」のイメージ

投資信託(ファンド)は、大勢の投資家からお金を集めて、運用のプロがまとめて株や債券(国や会社にお金を貸して利息を受け取る商品)に投資する商品です。

たとえばオルカン(全世界株式)を1本買うだけで、世界中の何千社にも分散投資したのと同じ効果が得られます。少額(月100円から)でプロの分散投資に乗れるのが、投資信託の最大の魅力です。

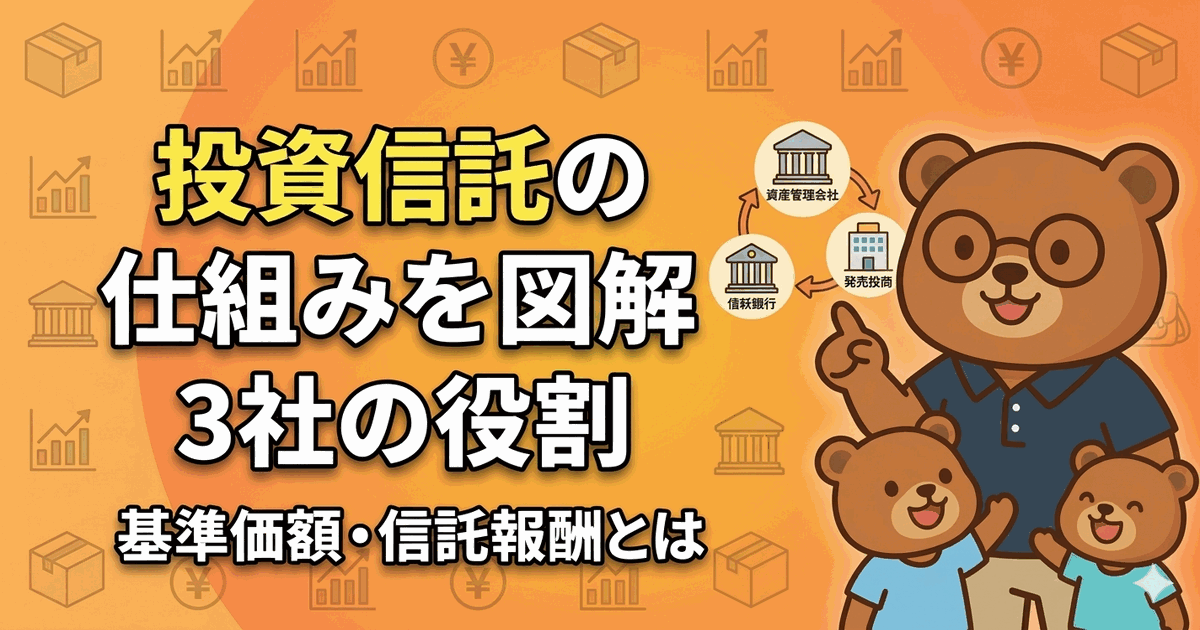

関わる3社の役割(運用・販売・信託銀行)

投資信託には3つの会社が関わります。役割分担を知ると安心感が違います。

運用会社が「どこに投資するか」を決め、販売会社が私たちの窓口になり、信託銀行が資産を会社の財産とは分けて保管します。

基準価額と分配金とは

投資信託の値段は「基準価額」で表されます。これは投資信託の“いまの値段”のこと。毎営業日に1回だけ計算され、買うときも売るときもこの値段が基準になります。

表示は「1万口(くち)あたり◯◯円」という形が一般的です(「口」は投資信託の数え方の単位。最初は1口=1円から始まるので、スタート時点では1万口=1万円が目安)。

分配金は、運用の成果の一部を投資家に払い戻すお金。ただし、分配金を出すと基準価額はその分下がります——「分配金は別の場所から湧くのではなく、運用資産そのものから取り崩して支払う仕組み」だからです。長期の資産形成では、分配金を出さずに再投資するタイプ(オルカンなど)のほうが効率的です。

自分の財布から自分にお金を渡してるだけ。100万円の財布から5万円取り出して「あなたに分配金5万円ですよ」と渡されても、財布の中身は95万円に減りますよね。別の場所からお金が湧くわけではありません。

これが「分配金あり=資産が取り崩されて目減りする」仕組みです。だから長期投資では「分配金を出さずに再投資する=資産を取り崩さない」タイプが選ばれます。

100万円の投資信託で「分配金5万円」が出た場合:

- 分配金あり:手元に5万円(実は税引後 約4万円)/基準価額は95万円に下がる = 結局「資産から取り崩しただけ」になりがち

- 再投資型:分配で取り崩さない分、値上がり益がそのまま基準価額に乗る/元本(=最初に出したお金)100万円が複利(=利益にも利益がつく仕組み。雪だるま式に増える)で、次の年は約105万円に育つ可能性

長期では「再投資型のほうが雪だるま式に増える」のが、オルカンなど長期投資で選ばれる理由です。

コスト=信託報酬の見方

投資信託の主なコストは信託報酬(=保有中ずっとかかる運用管理費用・年率%で表示)です。

なお、投資信託を買うときの手数料(販売手数料)は、いまや無料=「ノーロード」が主流(オルカンなど人気のインデックスファンドは購入時0円)。だから実質的に気にすべきは、保有中ずっとかかる信託報酬だけと考えてOKです。

| タイプ | 信託報酬の目安(年) |

|---|---|

| 低コストインデックス(オルカン等) | 年0.05〜0.2%(オルカンは約0.06%) |

| 一般的なアクティブファンド | 1〜2% |

長期で見るとこの差は大きく、コストが低いほど手元に残ります。我が家がオルカンを選ぶ理由のひとつもこの低コストです。

信託報酬は毎日少しずつ引かれるので、長期では大きな差に。月3万円を30年積み立てた場合の概算(年率5%リターン前提):

- 信託報酬0.1%(低コストインデックスを年0.1%と仮定。オルカンの実際の約0.06%ならさらに有利):手元に残る資産 約2,450万円

- 信託報酬1.5%(一般アクティブ):手元に残る資産 約1,900万円

同じ運用成績でも、信託報酬の差だけで約550万円の差。「年率たった1.4%」は、長期では資産形成の死活問題です。

倒産しても資産が守られる仕組み

「販売会社や運用会社が倒産したら、お金はどうなるの?」——よくある不安ですが、投資信託は信託銀行が資産を分別管理しているため、各社が倒産しても投資家の資産は守られます(運用成果による値動きのリスクは別です)。

この仕組みを知ると、安心して長く持てます。

投資信託を買う窓口(販売会社)

投資信託は証券会社や銀行(販売会社)で買えます。ネット証券(SBI・楽天・マネックス等)は手数料が安く品揃えも豊富で、いまの主流です。

入金用の口座にはネット銀行(NEOBANK=店舗を持たないネット専業の銀行)を使うと、振込手数料無料・即時反映で便利。住信SBIネット銀行はSBI証券との「ハイブリッド預金」(証券口座と銀行口座のお金が自動で行き来する仕組み)、楽天銀行は楽天証券との「マネーブリッジ」(同じく口座同士をつなぐ仕組み)で連携できます。

詳しい比較は NEOBANK完全比較 や SBI証券vs楽天証券 を参考にしてください。

我が家はオルカン1本

我が家は新NISAでオルカン(eMAXIS Slim 全世界株式)を月6万円(つみたて投資枠3万円+成長投資枠3万円)。投資信託の仕組みがシンプルで低コストだからこそ、迷わず長期で続けられています。

仕組みを理解しておくと、暴落のニュースが流れても「中身は世界中の会社の集まり」と落ち着いて見られます。

💡 学んだら始める:投資信託で資産形成するなら、利益が非課税のNISAが王道です。始め方は新NISA子育て世代ガイドでやさしく解説しています。

- ネット証券の口座を開く:SBI証券・楽天証券などスマホで約15分(マイナンバー+身分証)

- オルカンを「100円」だけ試し買い:いきなり大金を入れず、まず100円で値動きを体験。仕組みが腹落ちします

- 慣れたら毎月の積立額を決める:NISAのつみたて投資枠で、無理のない金額から

「全部理解してから」より「100円で体験してから」のほうが、結局いちばん早く分かります。

よくある質問(FAQ)

Q. 投資信託と株の違いは?

A. 株は1社のオーナーになること。投資信託はたくさんの株などを詰め合わせた商品で、1本で分散できます。

Q. 分配金は多いほうがいい?

A. 長期の資産形成では、分配金を出さず再投資するタイプのほうが効率的なことが多いです。

Q. どこで買える?

A. 証券会社や銀行(販売会社)で買えます。ネット証券は手数料が安く、品揃えも豊富です。

- 投資信託の基礎:投資信託協会

- 資産形成の基本(NISA):金融庁「NISA特設サイト」

- オルカン(運用会社公式):三菱UFJアセットマネジメント eMAXIS