💰マネー

子育て世代のお金の悩みをリアル目線で

📚 全207記事

-

投資は利益確定か持ち続けるか|売り時の考え方

マネー投資は利益確定すべき?持ち続けるべき?長期インデックス投資の基本は20年30年と『売らない』こと。一方で現金が必要な時やリバランスは売り時。狼狽売りを避ける考え方を解説します。

-

株式100%か債券を混ぜるか|資産配分の選び方

マネー資産配分は株式100%か、債券を混ぜるか?株式100%は期待リターンが高い反面、値動きが大きい。債券は暴落時のクッション。年齢やリスク許容度に応じた選び方を投資歴6年パパが解説。

-

退職金は一時金・年金受け取りどっち?税金で比較

マネー退職金は一時金と年金受け取りどっちが得?一時金は退職所得控除で税優遇が大きい。年金受取は公的年金等控除の対象。勤続20年超で控除が増える仕組みも含め選び方を解説します。

-

Vポイント改悪2026まとめ|SBI積立の子育て世帯はいくら損する?

マネー2026年のVポイント改悪はうちの積立にいくら効く?三井住友カード(NL)×SBI積立でVポイントを受け取る片働きパパが、店頭7%・アプリログイン+1%・100万円修行の変更を棚卸しし、乗り換えるべきか当事者目線で判定します。

-

財形貯蓄とつみたてNISAどっち?貯め方の選び方

マネー財形貯蓄とつみたてNISAどっちで貯める?財形は給与天引きで確実、NISAは長期で増やす。利子非課税枠550万円や強制力の違いを比べ、目的別の選び方を投資歴6年パパが解説します。

-

企業型DCとiDeCoの違いと選び方|会社員向け

マネー企業型DCとiDeCoはどう違う?会社が掛金を出す企業型DCがあればまず活用、なければiDeCo。2022年から併用もしやすくなりました。会社員の選び方を投資歴6年パパが解説します。

-

給食費無償化2026、うちはいくら浮く?公立小1人で年5.7万円の現実

マネー給食費無償化2026、実は完全無償ではありません。2026年4月から公立小で負担軽減がスタート、支援は月5,200円・年11か月分が上限で中学・私立は対象外。片働きの我が家(長男2027年入学)で実際いくら浮くか、高校無償化・児童手当との違いまで整理します。

-

特定口座は源泉徴収あり・なしどっち?選び方

マネー課税口座の特定口座は源泉徴収『あり』『なし』どっち?源泉ありなら確定申告が原則不要でラク。年間20万円以下の特例との関係も含め、選び方を投資歴6年パパが解説します。

-

車は所有・カーリース・カーシェアどれを選ぶ?

マネー車は所有・カーリース・カーシェアどれを選ぶ?毎日乗るなら所有かリース、月数回ならカーシェアが割安。維持費(年30万円前後)や契約の縛りを比較し、子育て世帯目線で2児パパが解説。

-

車は現金・ローン・残価設定どれがお得?選び方

マネー車は現金一括・ローン・残価設定どれがお得?総額重視は現金、手元資金確保はローン(金利年2〜5%)。残クレの落とし穴(走行距離・最終回の3択)まで2児パパが解説します。

-

医療費控除とセルフメディケーション税制の選び方

マネー医療費控除とセルフメディケーション税制はどっち?両方は併用不可。医療費が年10万円超なら医療費控除、市販薬中心なら12,000円超で使えるセルフメディケーションを解説します。

-

楽天買い回りの1000円ぽっきり、正解は4つだけ|他が割高になる理由

マネー楽天買い回りの1000円ぽっきり、実は多くが送料込みの値付けで割高です。長年参加パパの正解は楽券・Appleギフト・Googleギフト・本の4つだけ(すべて公式の買いまわり対象)。理由と我が家の実例、やってはいけないNG3つまで。

-

繰上返済と投資はどっち優先?余剰資金の回し方

マネー繰上返済と投資、余ったお金はどっちに回す?低金利&住宅ローン控除中は投資寄り、高金利や安全志向は繰上返済が有利。判断軸4つと注意点を投資歴6年パパが解説します。

-

複利が爆発する金額はいくら?1,000万円の壁を超えたパパが検証

マネー複利が爆発する金額はいくら?動画で話題の「資産1,000万円から加速」説を、壁を超えた投資6年パパが検証。爆発する魔法の金額はなく、体感が変わる壁は〈年間積立額÷想定利回り〉で人による。月3万円・年5%想定なら約720万円。

-

為替ヘッジあり・なしの選び方|コストと円安

マネー為替ヘッジは『あり』『なし』どっち?ヘッジありはコスト(内外金利差で年2〜5%も)がかかります。株式インデックスは基本ヘッジなしでOKという判断軸を投資歴6年パパが図解します。

-

投資信託の分配金あり・なしの選び方|複利で差

マネー投資信託の分配金は『あり』と『なし(再投資型)』どっち?資産形成中の20〜40代は再投資型で複利が活きます。毎月分配型のタコ足配当の注意点と取り崩し期の選び方を解説します。

-

つみたて投資枠の銘柄の選び方|信託報酬と純資産

マネーつみたて投資枠の銘柄はどう選ぶ?見るべきは信託報酬(年0.1%前後が目安)・純資産総額・連動する指数の3点。金融庁が絞り込んだ対象から選ぶコツを投資歴6年パパが図解します。

-

新NISA成長投資枠は何を買う?つみたて枠と使い分け

マネー新NISAの成長投資枠(年240万円)は何を買えばいい?つみたて枠との違い、子育て世代はインデックスが無難・個別株や高配当ETFは上級という判断軸を投資歴6年パパが解説します。

-

投資する地域の選び方|全世界・全米・新興国の違い

マネー投資する地域はどう選ぶ?全世界(オルカン)・全米(S&P500)・先進国・新興国の特徴を比較。米国比率や1本完結か地域配分かの判断軸を、投資歴6年パパが図解します。

-

配当成長株戦略|高配当vs配当成長の選び方+米国増配ETF

マネー配当株投資の2大戦略「高配当(今もらう)」vs「配当成長(将来もらう)」を6年投資パパが比較解説。日本高配当(JT/三菱UFJ等)と米国増配ETF(VYM/SCHD/HDV)の使い分け・我が家のミックス戦略まで。

-

ドコモSMTBネット銀行、何が変わる?住信SBI利用者がやること

マネー2026年8月3日、住信SBIネット銀行が「ドコモSMTBネット銀行」に商号変更。既存ユーザーは基本「放置でOK」で口座番号もカードもそのまま。要注意は給与受取など3つだけ。5月のスマプロ改定でやることも当事者パパが手順で解説。

-

年金繰下げ判断|65歳vs70歳vs75歳 損益分岐何歳?

マネー年金繰下げ受給の判断基準を65歳/70歳/75歳の3パターンで完全比較。月0.7%増(最大84%増)の仕組み・損益分岐年齢約82歳(81歳11ヶ月)・社会保険料/遺族年金への影響まで。我が家のFIW志向+親世代の判断も解説。

-

贈与税の基礎と活用|暦年110万・教育資金1500万非課税

マネー贈与税の4つの非課税制度(暦年贈与110万・相続時精算課税2500万・教育資金一括贈与1500万・結婚子育て資金1000万)を子育て世帯目線で完全比較。祖父母からの援助を最大限活かす設計と注意点をFP3級相当パパが解説。

-

子の金融教育|年齢別カリキュラム&お小遣い設計

マネー育児子どもの金融教育を年齢別カリキュラム(0歳〜大学生)で完全整理。お小遣い導入のタイミング(推奨は小学校入学)・予算/貯金/投資の3ステップ・我が家流(5歳長男)の実践プランをFP3級相当パパが解説。

-

資産1000・3000・5000万|子育て家計の逆算プラン

マネー資産1000・3000・5000万円を子育て家計で「逆算」。目標額×期間→月いくら積立すれば届くかを早見表で解説。教育費の山・児童手当の活用も。片働き年収430万・投資歴6年のFP3級相当パパが我が家の実例付きで。

-

社会保険の基礎|健保/厚年/介護の3制度を会社員パパ目線で

マネー社会保険の3制度(健康保険・厚生年金・介護保険)を会社員パパ目線で図解。給与から自動天引きされる仕組み・保険料率15%の内訳・40歳から始まる介護保険・育休/失業時の給付までFP3級相当の知識で解説。

-

児童手当のNISA、5歳・10歳からでも間に合う?出遅れスタートの安全な作り方

マネー児童手当のNISA運用、5歳・10歳から始めても間に合う?答えはYES。残り年数で配分を変え、5歳は全額NISAで約219万・10歳は半分で約107万を堅実に作る考え方を試算で図解します。

-

第3子の児童手当 月3万を運用したら18年でいくら?多子世帯の数え方も

マネー第3子の児童手当は全年齢で月3万円。18年の総額は648万円、NISAで運用すれば約1,050万円に。ただし「数え方(22歳までカウント)」の落とし穴と、2025年からの多子世帯の大学無償化まで、FP3級相当パパが解説します。

-

児童手当みんな何に使ってる?貯金57.9%の実態と我が家ルール

マネー児童手当はみんな何に使ってる?内閣府調査では将来の貯蓄57.9%・教育費27.5%・生活費22%。使い道3タイプの特徴と、我が家の振り分けルール(半分は現金・半分はNISA・生活費には回さない)をFP3級相当パパが解説。

-

こども誰でも通園制度は専業主婦も使える?損得を試算【2026年4月】

マネーこども誰でも通園制度は2026年4月スタート。就労不問で専業主婦でもOKだが「無料」ではない(1時間300円・月10時間=月3,000円目安)。一時預かりとの損得・無償化との違いを、片働き・専業主婦家庭の家計目線で整理します。

-

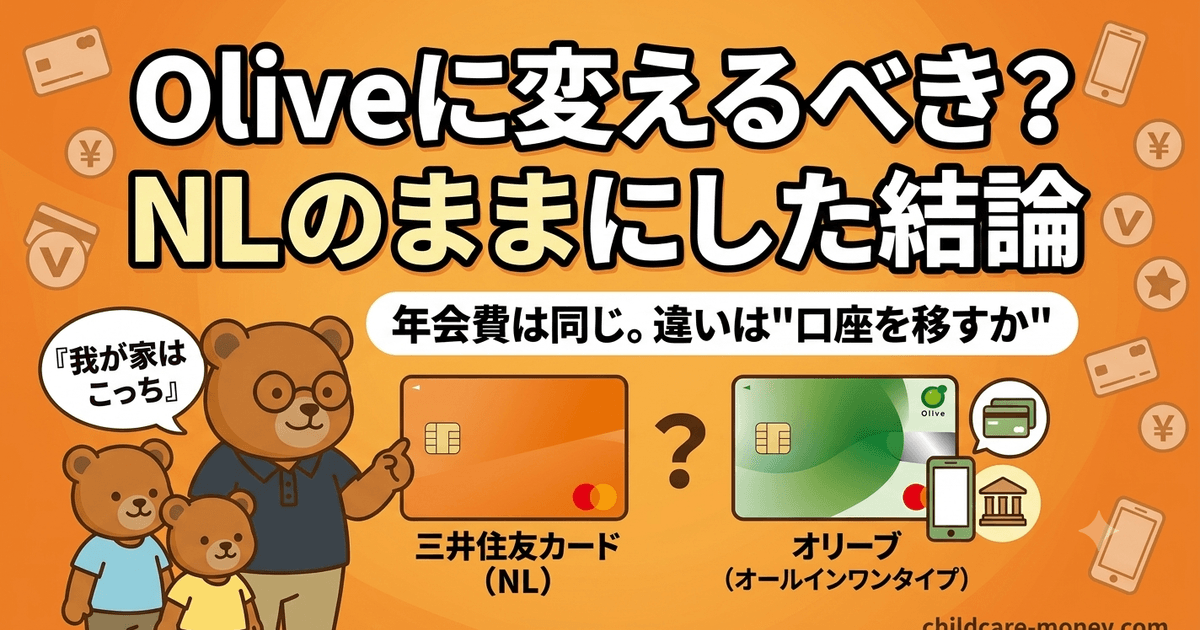

三井住友Oliveに変えるべき? NLのままにした我が家の結論

マネー三井住友Oliveに変えるべき? NL一般を投資用に持つ片働きパパの結論は“変えない”。年会費無料・クレカ積立0.5%は同じで、違いは三井住友銀行を使うか(選べる特典は月1回)。日常は楽天・投資だけNLの我が家の判断を整理します。

-

GDP・景気とは?経済ニュースがわかる超入門

マネー「GDP」「景気が良い・悪い」って結局なに?GDP=1年に国内で生み出された付加価値の合計(日本は約600兆円規模)、景気=経済の活発さ。経済ニュースをやさしくほどき、家計や投資との関係を解説します。

-

インフレ率2%目標の意味|なぜ日銀は物価上昇を目指す

マネー日銀が掲げる「物価安定の目標2%」。なぜ物価が上がるのを目指すの?デフレの怖さ、緩やかなインフレが経済に良い理由、そして家計が現金だけだと目減りする仕組みを、投資歴6年パパがやさしく解説します。

-

源泉徴収票・給与明細の読み方|手取りの正体を理解

マネー毎月の給与明細、ちゃんと見ていますか?「支給」「控除」「差引支給額(手取り)」の3ブロックと、源泉徴収票の4つの数字の見方を会社員パパがやさしく解説。手取りの正体がわかると家計管理に役立ちます。

-

確定申告と年末調整の違い|会社員はどっちが必要?

マネー会社員は基本「年末調整」で税金が精算され、確定申告は不要。でも医療費控除・ふるさと納税(6自治体超)・副業20万円超などは確定申告が必要に。2つの違いと、会社員がいつ確定申告するかを解説します。

-

機会費用とお金の時間価値|「今の1万円」が大きい理由

マネー「今の1万円」と「10年後の1万円」、価値は同じ?じつは運用できる分、今のお金のほうが大きく育つ=お金には時間価値があります。諦めた選択肢の価値=機会費用とあわせて、投資判断に効く考え方を解説。

-

所得税の累進課税の仕組み|手取りを正しく理解する

マネー「年収が増えると税率が上がって損」は誤解。所得税は課税所得を段階に分け、超えた部分にだけ高い税率がかかる累進課税です。税率5〜45%の仕組みと、控除で課税所得が決まる流れを図解で解説します。

-

給与天引きの社会保険料|厚生年金・健康保険の中身

マネー給料から引かれる社会保険料の正体は、厚生年金・健康保険・雇用保険など。厚生年金は18.3%(労使折半)、健康保険は約9.9%。何のために引かれ、将来どう戻るのかを、会社員パパがやさしく解説します。

-

キャリア×お金ロードマップ|転職・副業・FIREで年収300→700万を目指す7ステップ

マネー「節約より昇給」が現代の正解。資格取得→転職→副業→投資資金確保→FIRE視野の7ステップで年収300→700万を目指すロードマップを、片働き世帯年収430万のFP3級相当パパが実体験で解説。子育て世代の現実的なキャリア戦略を年齢別に図解。

-

なぜ円安になる?金利差と購買力で見る為替の仕組み

マネー2026年7月は約39年7か月ぶりの円安水準。円安・円高はなぜ起きる?最大の要因は日本と海外の金利差。たとえば1ドル140円→160円になる背景にある金利の動きと、長期的には物価で決まる購買力平価を、投資歴6年パパがやさしく解説します。

-

オルカンに金は入ってない。じゃあ買うべき?僕の結論は不要

マネー金が急落(2026年6月・約4,000ドル割れ)。金ETFを資産の数%だけ持つ投資歴6年のパパの結論は「これから積み立てる世代に今は不要」。複利が効かない・現物はNISA外という理由と、資産が育ったらヘッジ5〜10%という例外まで正直に整理します。

-

保険の選び方完全ガイド|必須3つ・推奨1つ・不要3つ

マネー保険の選び方の判断軸を「必須3つ(生命・火災・自転車)・推奨1つ(個人賠償)・不要3つ(医療・がん・学資の特定型)」で完全整理。子育て世帯のコスパ最適解と我が家の月約3,800円のポートフォリオをFP3級相当パパが解説。

-

株価はなぜ動く?値段を決める4つの要因

マネー株価は「業績」「需給」「金利」「期待・心理」の4つで動きます。なぜ良い決算でも株価が下がることがあるのか、ニュースと株価の関係を投資歴6年パパが解説。インデックス投資にも役立つ基礎知識です。

-

PER・PBR・配当利回りとは?株価指標の読み方入門

マネー株価が割安か割高かを見る指標がPER・PBR・配当利回り。PERは利益の何年分(目安15倍前後)、PBRは資産に対する株価(1倍が目安)、配当利回りは投資額に対する配当。基本指標を投資歴6年パパが解説します。

-

年収430万・手取り25万の僕の総資産が約3,000万になった種明かし

マネーブログで手取り25万・残り月2万と公開してきた僕の総資産は、実は約3,000万弱。年収430万でなぜ?の種明かしを、独身時代の助走・6年の積立・株高×円安の3つで正直に。誰でもすぐ届く話ではない、という留保つきで公開します。

-

楽天経済圏の改悪、どこまで乗り換える?片働きパパの取捨選択

マネー楽天経済圏の改悪が続くなか、全部やめるべき?楽天歴の長い片働き430万パパが、ふるさと納税ポイント付与廃止・楽天ペイ改悪(見送り)などを整理し、我が家が“残したもの・見直したもの”を正直に解説。慌てて全乗り換えしないための取捨選択の軸を示します。

-

三井住友ゴールド(NL)100万円修行はやるべき?片働きパパの結論

マネー三井住友カード ゴールド(NL)の「100万円修行」(年100万円利用で翌年以降の年会費が永年無料+毎年1万ポイント)はやるべき?日常は楽天・投資だけSBIで分ける片働き430万パパが、我が家で“修行しない”と決めた理由と、逆に修行が向く人を正直に解説します。

-

家計の黄金比とは?理想の支出割合と我が家の実際

マネー住居25%・食費15%…家計の「黄金比(理想の支出割合)」を子育て世帯向けに整理。手取りに対する各費目の目安と、片働き世帯の我が家の実際の割合を比較。使いすぎ費目を見つけるヒントになります。

-

名目リターンと実質リターン|インフレで目減りする利益

マネー投資で年5%増えても、インフレが3%なら実質の利益は約2%。見かけの利益(名目)から物価上昇を引いたのが「実質リターン」。預金がインフレに負ける理由と、実質で増やす考え方を投資歴6年パパが解説。

-

【2026年最新】年収の壁|103万→178万改正で何が変わる?

マネー「103万円の壁」はもう古い。2025-2026年の改正で所得税は2026年分178万円まで非課税・扶養控除は136万円・社会保険106万円要件は2026年10月撤廃に。子育て世代の配偶者(妻・夫)の働き方への影響を最新7つの壁で図解します。

-

SBI経済圏の始め方|SBI証券→三井住友カード→Vポイントの順で組む【子育て世帯の実例】

マネーSBI経済圏の始め方を子育て世帯向けに。SBI証券→三井住友カード→クレカ積立→住信SBIネット銀行(V NEOBANK)の順で組むだけ。Vポイントを日常と投資で回す我が家の作り方を、投資歴6年・FP3級相当パパが組み立て順で解説します。

-

副業の確定申告完全ガイド|20万円ルール・住民税の壁

マネー副業収入の確定申告ルールを会社員パパ目線で完全解説。20万円ルールの落とし穴・住民税の特別徴収/普通徴収選択で会社にバレない方法・経費の範囲・無申告のリスクをFP3級相当パパが図解。

-

毎月の給料、税金を取りすぎられてる?源泉徴収・年末調整・確定申告

マネー源泉徴収・年末調整・確定申告の違いを会社員パパ目線で図解。給与から自動で税金が引かれる仕組み・年末調整で戻る理由・確定申告が必要な5ケースをFP3級相当パパが解説。

-

AI株急落はバブル崩壊?オルカン・S&P500のAI集中と子育て世帯がやる1つのこと

マネーAI・半導体株が急落し『AIバブル崩壊?』の不安が広がる2026年6〜7月。オルカンやS&P500のAI集中は大丈夫か、子育て世帯がやるべき“たった1つのこと”を投資6年パパが解説。狼狽売りも一括買い増しもしないのが正解。

-

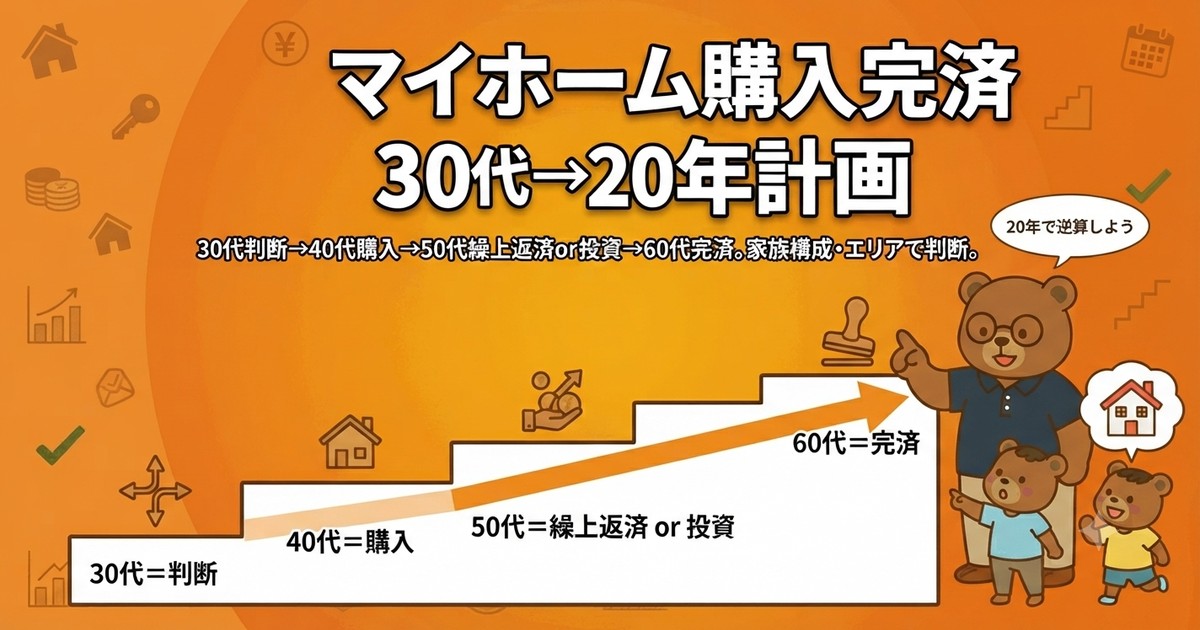

マイホーム購入ロードマップ|30代→購入→完済の20年計画と判断基準

マネーマイホーム購入は20年計画で逆算する時代。30代=判断時期/40代=購入+住宅ローン控除フル活用/50代=繰上返済 vs 投資の選択/60代=完済→老後資金化。家族構成・住むエリア・年収別の購入判断軸とNISAとの両立をFP3級相当パパが解説。

-

iDeCoが2026年12月改正|拠出上限と70歳まで加入

マネーiDeCo2026年12月改正をFP3級相当パパが解説。加入年齢70歳未満まで拡大・拠出上限会社員月6.2万/自営業7.5万に引上(2027年1月引落分から)。改正前後比較表+月23000→62000円増額時の節税試算(年14.9万)込み。

-

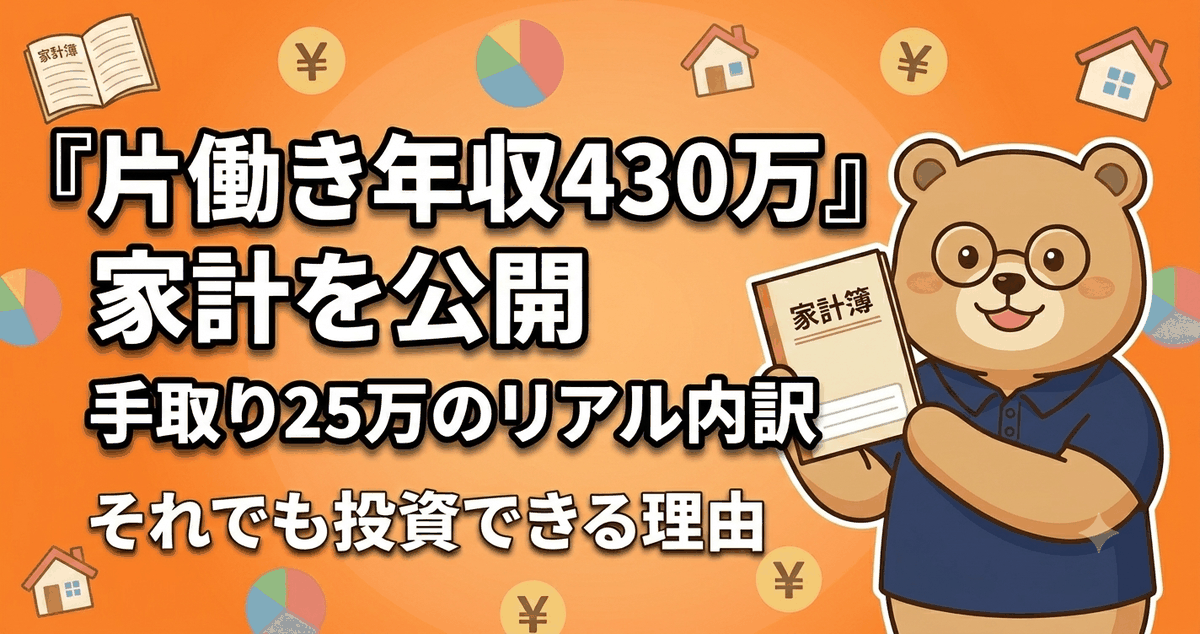

片働き世帯年収430万の家計を公開|手取り25万のリアル内訳

マネー片働き・世帯年収430万円・子ども2人の我が家の家計を実額公開。手取り月25万円・家賃7万円・通信5,000円・生活費約20万円。それでも新NISA月6万円+iDeCo月5,000円を続けられるカラクリ(原資の正体)まで包み隠さず解説します。

-

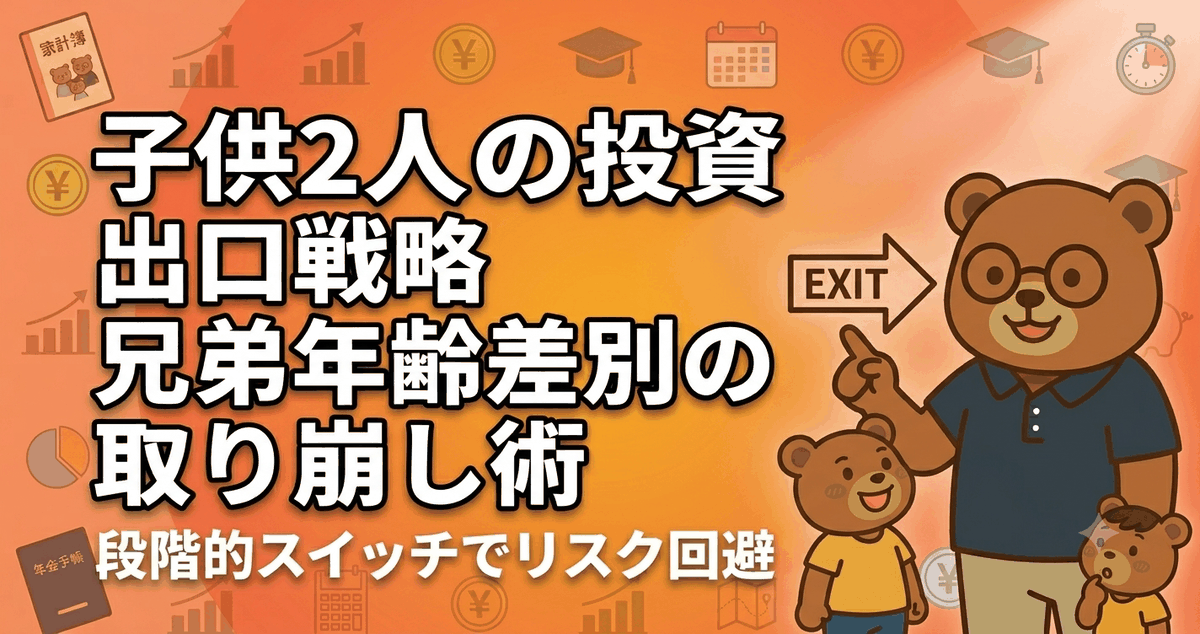

子供2人の投資 出口戦略|兄弟年齢差別の取り崩し方とNISA枠の使い切り術

マネー子供2人の投資、出口(取り崩し)戦略は?兄弟年齢差2歳の我が家がたどり着いた段階的スイッチ術。長男18歳前に第1層スイッチ→次男18歳前に第2層スイッチ。NISA枠の使い切り+暴落時のリスク回避まで実例公開。

-

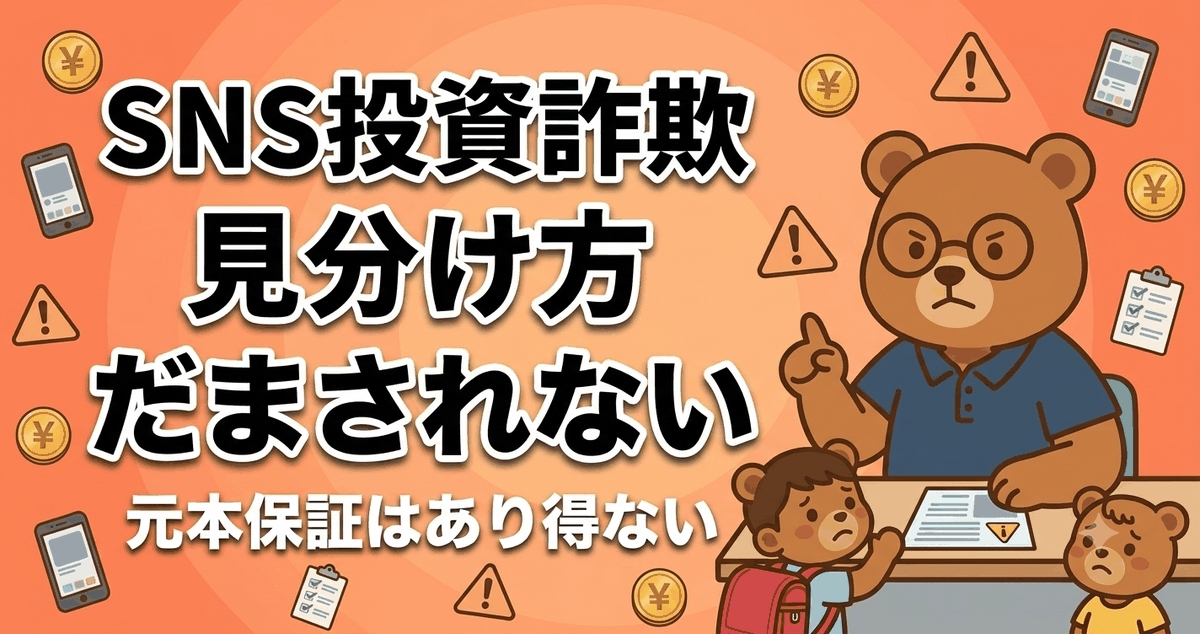

SNS投資詐欺の見分け方|元本保証・有名人なりすましに注意

マネー「元本保証で月利10%」「有名人が推奨」――SNS型投資詐欺の被害が急増。子育て世帯の大切なお金を守るため、詐欺の典型的な手口と見分け方、怪しい話の共通点を、投資歴6年パパが整理します。

-

FIRE完全ガイド|4%ルールと5種類のFIRE分類

マネーFIRE入門ガイド。4%ルール(必要資産=年間支出×25倍)の計算式と5種類のFIRE分類(Lean/Fat/Coast/Barista/Side)を整理。我が家のFIW(会社員継続)スタンスも公開。

-

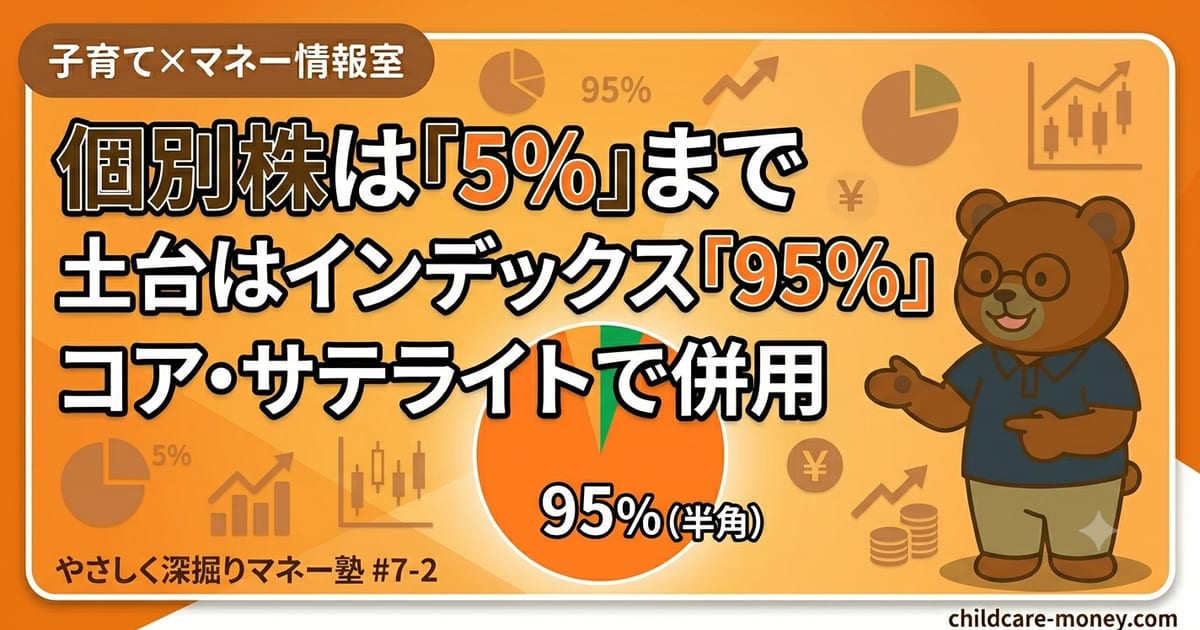

個別株は5%まで|インデックス併用の鉄則【やさしく深掘りマネー塾#7-2】

マネーインデックス一本か個別株も持つか——答えは「コア(インデックス)95%以上・個別株は資産の5%以下の娯楽枠」。10万円溶かした投資歴6年パパが配分ルール・損切り/利確・NISA成長枠と特定口座の使い分けを解説。マネー塾#7-2。

-

子育てでもらえるお金まとめ2026|出産から高校まで

マネー出産育児一時金50万・児童手当・高校無償化など、子育てでもらえるお金を2026年最新でまとめ。妊娠・出産・乳幼児・小中高の時期別に、申請が必要なもの・自動のものを整理。もらい忘れを防ぎましょう。

-

行動経済学7つの罠と対策【やさしく深掘りマネー塾#6-2】

マネー長期投資で失敗する原因は知識不足ではなく「心理の罠」。プロスペクト理論・損失回避・群衆心理など、人間が必ずハマる7つの行動経済学バイアスを知り回避する方法を解説。マネー塾Phase 6-2の心理戦記事。

-

リスク許容度の決め方と配分例【やさしく深掘りマネー塾#6-3】

マネーリスク許容度=「自分はどこまで含み損に耐えられるか」を事前に明確にする方法。「100-年齢=株式比率」の古典ルールから、家族構成・収入安定度を加味した現代的計算法まで。子育て世代の安全な配分例もマネー塾Phase 6-3で公開。

-

NISA満額1800万円達成ロードマップ|年代別3パターンで最適ペース

マネー新NISA累計1,800万円達成3パターン:①最速5年(年360万)②標準15年(月10万・つみたて+成長併用)③ゆっくり50年(月3万)。FP3級相当パパが30代月3-5万モデル付きで判断軸を解説。

-

アセットアロケーションとリバランス入門【やさしく深掘りマネー塾#4-6】

マネーアセットアロケーション(略して「アセアロ」)=「株式何%・債券何%・現金何%にするか」の配分設計。リバランス=年1回程度の比率調整。たったこれだけで長期リターンが年0.5〜1%上がる地味で強力な技術。子育て世代向けのシンプル配分例もマネー塾Phase 4-6で公開。

-

複利「72の法則」とは?お金が2倍になる年数を暗算

マネー72÷利回り=お金が2倍になる年数。複利の「72の法則」を使えば、年利4%なら18年、6%なら12年で資産が倍になると暗算できます。仕組みと使い方、教育資金への応用を、FP3級相当パパが図解で解説します。

-

NISA 2027年改正フル解説|こどもNISA仮称・新指数・暗号資産

マネー2027年改正NISA(税制改正大綱ベース・詳細変更可)を解説。こどもNISA仮称(年60万・累計600万)・新指数(読売333/JPXプライム150)・暗号資産対象外。親NISA優先戦略をFP3級相当パパが整理。

-

株式(インデックス)はなぜインフレに強い?3つの理由を図解【やさしく深掘りマネー塾#4-5】

マネー「インフレに強い投資先は何?」答えは株式(特に全世界株式インデックス)。企業の価格転嫁の仕組み・実物資産としての性質・過去データの3点でやさしく図解解説。マネー塾Phase 4(投資戦略)の一本。

-

ドルコスト平均法はなぜ平均単価が下がる?数字で検証

マネー毎月1万円ずつ定額で買うドルコスト平均法。なぜ平均購入単価が下がるのか、価格が上下する4か月の具体例で検証。『高い時は少なく、安い時は多く』買える仕組みと、相場が読めない人に向く理由を解説します。

-

ETFと投資信託、徹底比較【やさしく深掘りマネー塾#3-4】

マネーETFと投資信託の違いを徹底比較。ETFは「証券取引所に上場している投資信託」。違いは①リアルタイム売買②信託報酬の安さ③自動積立のしやすさ。子育て世代のNISA口座での選び方をマネー塾Phase 3-4で解説。

-

不動産投資の入口|4方式の違いと選び方【やさしく深掘りマネー塾#3-6】

マネー不動産投資の入口を区分マンション/戸建て賃貸/J-REIT/不動産クラウドファンディング 4方式で初心者比較。投資額・手間・利回り目安・リスクを伝聞情報+公的統計で解説。我が家(未経験)の検討プランも公開。マネー塾Phase 3(投資先の正体)の一本。

-

新NISAの非課税はなぜすごい?複利×非課税の威力

マネー新NISA最大のメリットは運用益が非課税。通常は利益に約20%の税金がかかるところがゼロに。生涯1,800万円の枠内なら、複利×非課税で長期ほど差が拡大。なぜ非課税がそれほど強力かを図解で解説します。

-

老後2,000万円、本気で必要?数字で考える

マネー老後2,000万円問題の実態と、子育て世代が今から備えるべき具体策をちちまるが解説。NISA・iDeCo・年金の基礎知識から積立シミュレーションまでわかりやすくまとめました。

-

債券とは?「お金を貸す」金融商品の仕組みと株式との違いを3分で【やさしく深掘りマネー塾#3-2】

マネー債券は「国や企業にお金を貸して利息をもらう」仕組み。株式と並ぶ伝統的金融商品。日本10年国債の利回りは2026年時点で約2.5%前後(日銀の利上げで上昇中)。値動きは小さくリターンも小さい安定資産として組み込む考え方をマネー塾Phase 3-2で解説。

-

分散投資はなぜ効く?「相関」をやさしく理解する

マネー「卵は一つのカゴに盛るな」の分散投資。なぜ効くのかは『相関』がカギ。値動きが違う(相関が低い)資産を2つ以上組み合わせると全体のブレが小さくなる仕組みを、投資歴6年パパが図解でやさしく解説します。

-

なぜ長期投資は負けにくい?時間が味方になる理由

マネー短期の株価は読めないのに、なぜ長期投資は勝率が上がるのか。複利・保有期間によるブレの平準化・暴落からの回復という3つの理由を、過去の傾向をもとに投資歴6年パパが解説。子育て世代こそ長期で報われる理由がわかります。

-

配当再投資の威力|複利を加速させるトータルリターン

マネー株式のリターンは値上がり益と配当の合計。配当(全世界株なら年1.7〜2%程度)を再投資すると複利が加速し、20年30年と長期ほど差が開きます。配当再投資の仕組みと、オルカン等の自動再投資型(分配金を出さない)の利点を解説します。

-

iDeCo月5,000円でも続ける価値ある理由

マネーiDeCo月5,000円でも続ける意味はある?投資歴6年・FP3級相当パパが少額iDeCoを継続する理由・税制メリット・30年シミュレーション・手数料負け検証・専業主婦の扱い・楽天/SBI/松井/マネックス比較まで実体験ベースで解説。

-

インデックス投資が最適解と言われる理由|効率的市場

マネーなぜプロも勝てないインデックス投資が「最適解」と言われるのか。市場には情報が織り込まれている(効率的市場)という考え方と、低コスト・分散・ほったらかしの3つの強みを、投資歴6年パパがやさしく解説します。

-

単利と複利の違い|30年で差がつくお金の増え方

マネー同じ年利でも、単利と複利では増え方が全然違う。単利は元本にだけ、複利は増えた利息にも利息がつく。元本100万円を年5%・30年で運用すると、単利250万円に対し複利は約432万円。仕組みを図解で解説します。

-

共働き⇄片働き移行ロードマップ|年収減少を乗り切る家計再設計5ステップ

マネー出産・育児で共働き→片働きに移行する家庭の家計再設計を5ステップでロードマップ化。世帯年収700万→430万への減少を乗り切る固定費削減・社保切替・配偶者控除活用・NISA調整・将来の復職準備をFP3級相当パパが片働き家庭の実体験で解説。

-

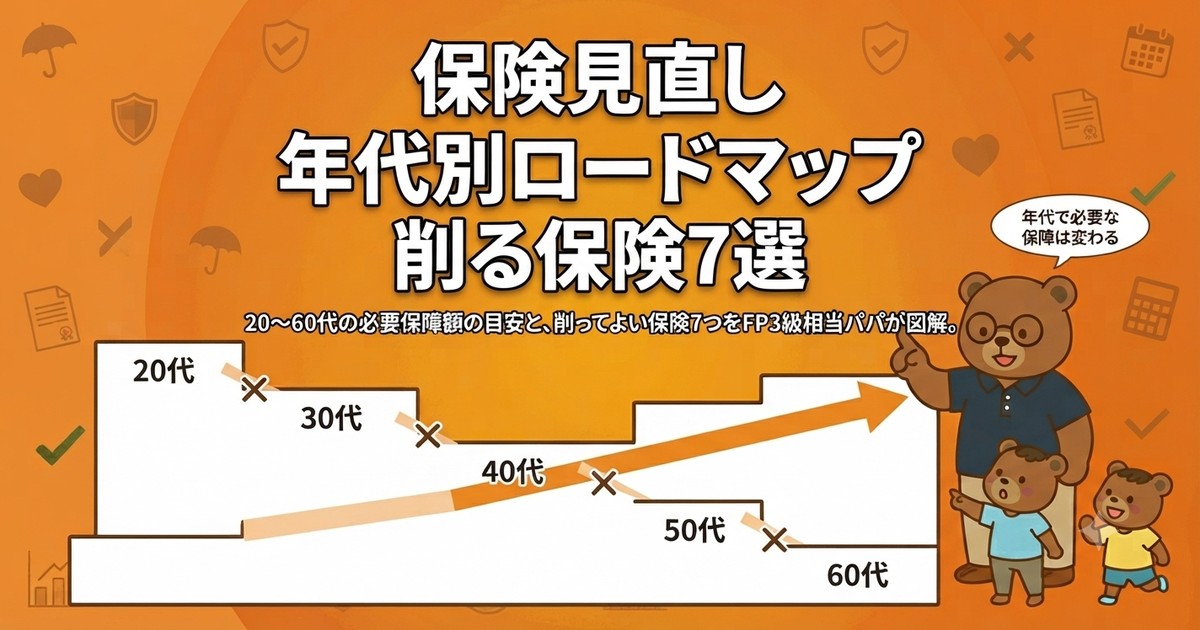

保険見直し詳細ロードマップ|年代別必要保障額と削るべき保険7選

マネー保険は年代別・ライフイベント別で必要保障が変わる。20代独身=最小限/30代結婚出産=死亡保障2,000-3,000万/40代住宅ローン=団信で代替/50代子独立=見直し縮小/60代以降=医療特化の5段階ロードマップを、削るべき保険7選とFP3級相当パパが図解。

-

NISA売却タイミングロードマップ|教育費・住宅・老後で取り崩す3つの正解パターン

マネーNISA積立を始めても「いつ売る?」で悩む人が多い。教育費(18歳ピーク)・住宅頭金(30〜40代)・老後資金(65歳〜)の3つの取り崩しパターンと暴落直撃を避ける段階的売却の具体手順をFP3級相当パパが図解。「全額一括売却」のNG例と4%ルールも解説。

-

ポートフォリオ組み方ロードマップ|年代別アセットアロケーション3パターン

マネーポートフォリオは年齢×リスク許容度で3パターン。30代株100%/40-50代株70+債30/60代以降株50+債40+現金10。FP3級相当パパがオルカン1本論・リバランスを図解。『eMAXIS Slim 全世界債券は無い』など債券の疑問も解決。

-

日経平均7万円なのに、なぜ実感がない?株高のからくりを解説

マネー日経平均は史上最高値・一時7万円台。でも実感がない人が多いのはなぜ?①一部の値がさ株が牽引②株を持つ人が少ない③実質賃金は4年連続マイナス④円安主導、の4つをFP3級相当パパが解説します。

-

オルカンを2年運用したリアルな結果|全世界株は地味だけど強い【体験談】

マネーオルカンを約2年運用したリアルな結果を投資歴6年パパが公開。全世界株の値動き・月3万積立18年シミュレーション・暴落時のメンタル・米国一極リスクまで、実体験ベースで解説します。

-

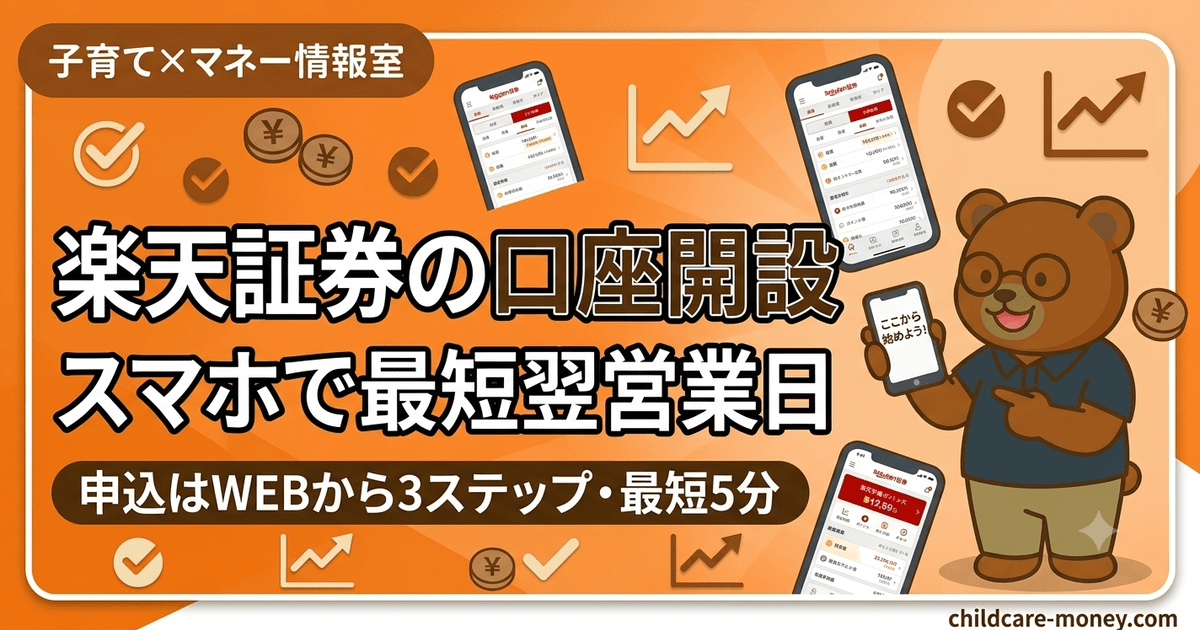

楽天証券の口座開設のやり方|スマホで最短翌営業日・NISA同時もOK

マネー楽天証券の口座開設をスマホだけで完結する手順を解説。本人確認はスマホ撮影で最短翌営業日、総合口座とNISAの同時申込もOK。申込はWEBの「口座開設はこちら」から、iGrow/iSPEEDは開設後に使うアプリ。メインNISAはSBI・楽天はサブで使う2児パパが正直に解説します。

-

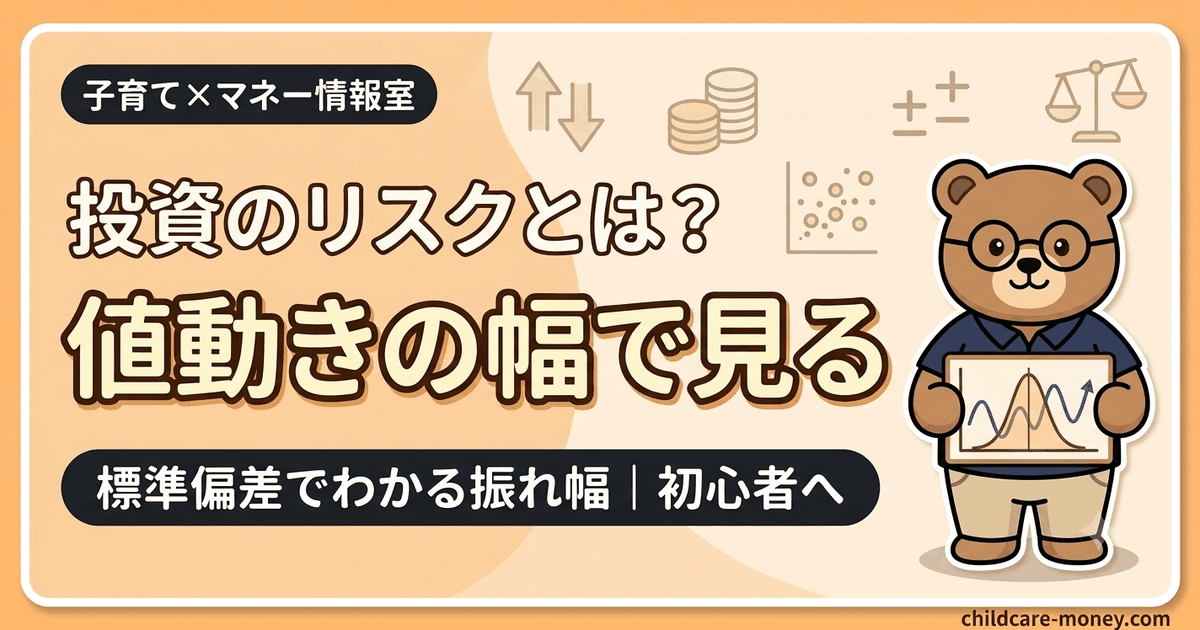

投資の「リスク」とは?標準偏差で見る値動きの幅

マネー投資のリスクは「危険」ではなく「値動きの幅(ブレ)」のこと。標準偏差という数値で表され、リスク20%なら1年で大きく上下する目安。リスクとリターンの関係と、子育て世代のリスクの取り方を解説します。

-

住信SBIの目的別口座で家計を「袋分け」|生活防衛資金と数年内資金の分け方

マネー住信SBIネット銀行の「目的別口座」は無料で最大10個の袋を作れる神機能。生活防衛資金1年分240万を分ける2児パパが作り方・注意点を解説。他行から自動で移す「定額自動入金」のポイントが2026年5月改定で対象外になった最新事情も。

-

iDeCo出口戦略ロードマップ|50代→70代の受取方法と退職金併用テクニック

マネーiDeCo出口戦略を50代→70代年代別ロードマップ化。受取方法(一時金/年金/併用)と退職金タイミング・10年ルール(2026年1月施行)で税額が100万円変わる。夫婦両方iDeCoケース・判定フロー込みでFP3級相当パパが解説。

-

インフレに負けない子育て家庭のお金の守り方

マネー年率3%インフレで現金100万円は20年後55万円相当に目減り。対策3つ:NISA積立/生活防衛資金/固定費削減を年収別目安+3重苦(教育/老後/住宅)対処と共に投資6年・FP3級相当パパが解説。

-

マネーフォワードME 無料版で十分?課金すべき人との分かれ目【2児パパが1年使った結論】

マネーマネーフォワードMEの無料版(連携4件・過去1年)で家計管理は足りるのか。決済を1〜2枚にまとめている2児パパが1年使って課金しなかった理由と、有料版(月540円〜)が向く人の条件を実体験で。料金・連携件数は2026年6月時点の公表情報にもとづく。

-

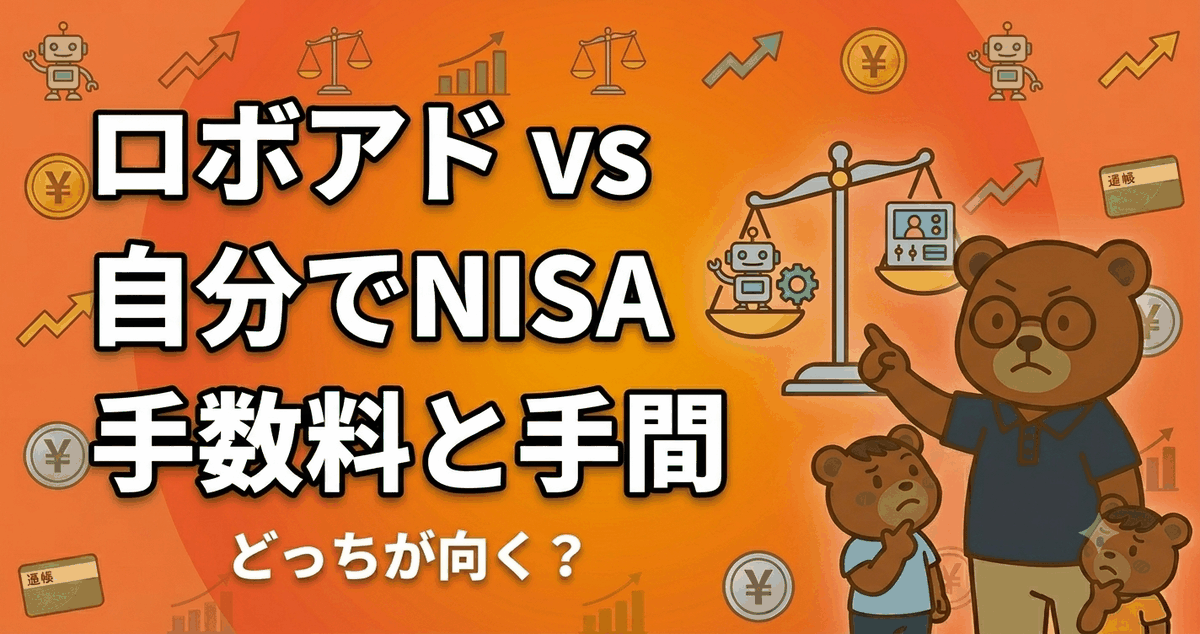

ロボアドバイザー vs 自分でNISA|手数料と手間で比較

マネー全自動で資産運用してくれるロボアドバイザー。手軽だが手数料は年1%前後と、自分でオルカンを買うNISA(年0.05775%)より高め。両者の違い・手数料・どっちが向くかを、投資歴6年パパが比較します。

-

三井住友カード(NL)でVポイントが貯まる|SBI積立と年10万の壁

マネー新NISAのつみたてを三井住友カード(NL)のクレカ積立にすると、投資のついでにVポイントが0.5%貯まる。ただし「年10万円の壁」を知らないと0%。投資用にカードを分けている2児パパが、SBI証券×三井住友カード(NL)の設定と実額を本音で解説します。

-

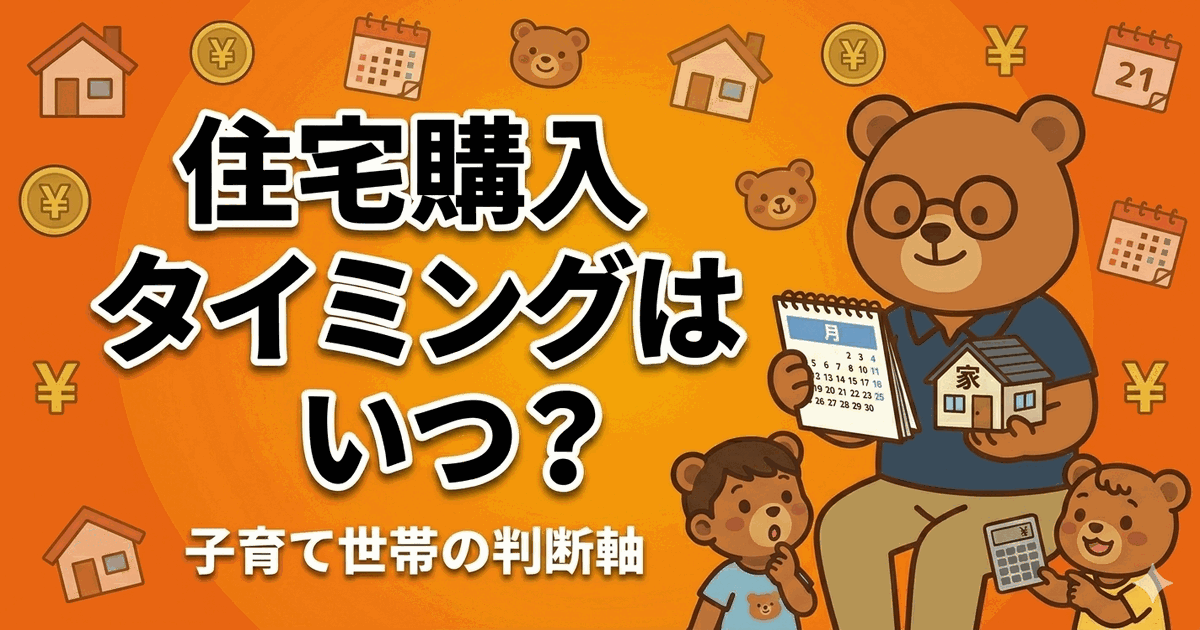

子育て世帯の住宅購入タイミングはいつがいい?

マネー子育て世帯の住宅購入タイミングと注意点を解説。変動・固定金利の選び方、フラット35子育てプラス等の支援制度、購入前チェックリストをまとめました。

-

moomoo証券に行政処分勧告(NISA虚偽説明)|何が起きた?利用者はどうすべき

マネー2026年6月5日、証券取引等監視委員会がmoomoo証券に行政処分を勧告。NISA対象外の米国ETF等をNISA対象と偽って販売した問題を、いま使う人・これから始める人がどうすべきか、一次情報で正直に整理します。

-

インフレ時代の節約術ロードマップ|食費・光熱費・通信費の年間32万円削減

マネー年率3%インフレで実質収入が目減りする時代、節約は『順番が9割』。食費(月-15,000円)・光熱費(月-7,000円)・通信費(月-5,000円)の3大変動費削減で年32万円浮かす具体策を、片働き世帯年収430万のFP3級相当パパが実践順にロードマップ化。

-

インデックス一本派だった僕が、高配当株も持つ理由

マネー高配当株(JT・KDDI・JPX等7銘柄)とインデックス(オルカン)を両刀使いするパパの投資戦略を公開。NISAは月3万円オルカン・特定口座で配当年約7万円(税引前)。投資歴6年・FP3級相当のパパが実体験で解説。

-

貯金が増えない人の共通点|削るお金・かけるお金を間違えている

マネー節約しているのに貯金が増えない原因は「削る場所」の間違いかも。やめるべき消費5選とかけるべきお金4選を、世帯年収430万・2児パパの実例で解説。我が家は月9,000円の組み替えで年10.8万円の浪費をカットしつつ、学びと家族の体験はむしろ増やしました。

-

賃貸の火災・地震保険、適当に入ってない?必要最低限の選び方

マネー賃貸マンションでも火災保険・地震保険は必要?36歳子育てパパが、補償の選び方・賃貸ならではの注意点・我が家の加入状況を実体験ベースで徹底解説します。

-

2026年も続く食費の値上げ|家計を守る買い方7つ

マネー2026年も食品の値上げは続く見通し。物価高の中で食費を守る買い方の工夫7つを、業務スーパー・まとめ買い・ふるさと納税など実体験ベースで紹介。月5〜6万円台をキープする我が家のコツです。

-

保険を見直すと年数万円浮く。我が家のチェックリスト

マネー火災・地震・自転車の3保険を見直すチェックリスト。地震保険は月500円台から、不要な特約を外せば保険料を節約。子育て世帯の盲点をちちまるが解説。

-

育休中NISA、月いくら正解?収入67%・50%期間別【FP3級相当パパ】

マネー育休中、新NISAは続けるべき?止めるべき?収入67%・50%期間の手取りシミュレーション付きで「月いくらが現実解か」を解説。妻の育休1年を支えた我が家の実例+FP3級相当パパが続ける3つの理由を本音で公開。

-

教育費ロードマップ|0歳→大学卒業の必要額タイムラインと貯め方

マネー育児教育費は子1人で公立約840万〜私立医歯薬なら4,000万規模(令和5年度文科省調査ベース)。0歳→大学卒業の必要額タイムラインを年齢別に図解し、いつ・いくら準備すべきかをロードマップ化。月3万円NISA積立で18年後約1,047万円の試算と、ピーク(大学費用)を乗り切る具体策をFP3級相当パパが解説。

-

子どもが生まれたら始める投資|教育資金を運用で準備

マネー子どもの教育資金は、生まれてから大学まで約18年。新NISAで月1〜2万円を世界株インデックスで積み立てると18年でどのくらいになる?我が家の準備方針と、学資保険との違いも解説します。

-

ボーナスは先取り投資が正解?使う前に決める3配分

マネーボーナスが入ると気が大きくなりがち。だからこそ『先取り』で配分を先に決めるのがコツ。貯蓄・投資・家族イベントの3配分の考え方と、我が家のボーナスNISA活用法を、投資歴6年パパが解説します。

-

ふるさと納税の上限、知らずに損してる人多数

マネーふるさと納税の上限額(年収430万円・夫婦+子2人なら約3〜4万円)の正確な調べ方と、ワンストップ特例(5自治体以内)・確定申告の手順を解説。我が家は年4万円活用・自己負担2,000円のみ。FP3級相当パパ実践体験。

-

医療費控除、10万円超えてないと諦めてない?子育て世帯の盲点

マネー医療費が年10万円を超えたら医療費控除。確定申告で払いすぎた税金が戻ります。対象費用・計算方法・e-Taxでの申請手順を、2児パパが実体験をもとに解説。

-

先取り貯金の仕組み化|自動で貯まる3ステップ

マネー「余ったら貯金」では貯まらない。給料日に自動で貯蓄・投資へ回す『先取り貯金』を3ステップで仕組み化。手取りの1〜2割を先取りする口座の分け方・定額自動入金などの自動化設定・我が家のルールを解説します。

-

持ち家購入計画!物件選びの3つの軸と数年以内に動くパパのリアル

マネー数年以内に持ち家購入を検討中の関西郊外パパが語る、物件選びの3軸(立地・広さ・予算)と賃貸との比較で気づいたこと。世帯年収430万・片働き家庭がリアルに準備していることを正直に解説します。

-

子育て中でもできる副業の始め方|時間がないパパの最初の一歩

マネー子育て中でも副業は始められる?時間のない2児パパが、スキマ時間でできるブログ・フリマ・クラウドソーシングの選び方と、始める前の就業規則・確定申告(20万円ルール)の確認まで正直に解説します。

-

株式とは?株主の3つの権利と配当・値上がり益の基本

マネー株式って結局なに?会社の所有権を持つということ、株主の3つの権利(配当・議決権・残余財産)、もうけ方は『値上がり益』と『配当』の2つ。投資歴6年パパが小学生にもわかる言葉で解説します。

-

新年度の家計簿リセット術|固定費見直し5ステップ

マネー新年度は家計簿リセットの好機。固定費(通信・保険・サブスク)を5ステップで見直す方法を解説。月3,000円減らせば年36,000円の差。片働き世帯のパパが実例で紹介します。

-

住宅ローン控除2026版|子育て世帯の借入限度額+申請手順をFP3級相当パパが解説

マネー住宅ローン控除2026版。2026年入居の借入限度額は住宅性能で階層化(子育て枠で認定5000/ZEH4500/省エネ3000万)、省エネ基準未達の新築は対象外。1年目の確定申告・2年目以降の年末調整までFP3級相当パパが解説。

-

食費月6万→5.5万円。月5,000円削減の実体験ステップ

マネー食費を月5,000円削減した実体験を2児パパが解説。3〜4人家族の食費平均・週1まとめ買い・献立先決め・業スー活用・共働き向け時短アレンジ(ネットスーパー/生協)・ふるさと納税まで網羅。

-

家計改善ロードマップ|固定費→変動費→投資の5ステップで月1〜2万円浮かす

マネー家計改善は順番が9割。固定費→変動費→投資の正しい順序を5ステップ(家計簿アプリ→電気ガス→保険→サブスク→NISA積立)でロードマップ化。月1〜2万円浮かせて投資に回す具体的な手順を、片働き世帯年収430万のFP3級相当パパが実体験で解説。

-

子供のお金教育ロードマップ|0歳→18歳の年齢別声がけとお小遣い設計

マネー育児子供のお金教育は0歳から始めるのが正解。年齢別ロードマップで未就学児(買い物体験)→小学生(お小遣い)→中学生(NISA見せる)→高校生(投資参加)の声がけと実践を解説。FP3級相当の2児パパが我が家の長男5歳・次男3歳で実践中の方法を年齢別に図解。

-

子どもへのお金教育はいつから?お小遣い制度の考え方と始め方

マネー子どもへのお金教育はいつから?3-4歳から始めて段階別に。お小遣いは一般的な目安で小1月500-700円・小5月1,000-1,500円が目安。基本のお手伝いは無償/特別なお仕事は少額の「ありがとう」も。3つの教育ステップをFP3級相当パパが解説。

-

新NISAは月いくら?年収300〜600万の積立めやす

マネー新NISAは月いくら積み立てればいい?年収300万・450万・600万の家計から、無理なく続けられる積立額のめやすを提示。我が家(世帯年収430万・片働き)の月6万円の内訳も公開します。

-

何歳からでも遅くない|老後資金スタート完全ガイド 年代別モデルケース

マネー老後資金は何歳から始めても遅くない。30代・40代・50代・60代の4つのモデルケースで、月いくら積み立てれば65歳にいくらになるかを具体的に試算。年代ごとに変わる戦略(NISA中心→iDeCo追加→守り重視)をFP3級相当パパが公的データで図解します。

-

老後資金ロードマップ|30代→60代の年代別戦略と取り崩し計画

マネー老後資金は年代別戦略が9割。30代NISA開始/40代満額・教育費並走/50代iDeCo追加/60代4%ルール取崩。30代月3万円積立で65歳に約2,200万円(年率3%)〜3,400万円(年率5%)達成可能をFP3級相当パパ図解。

-

安全資産の選び方|個人向け国債・定期預金・MMF

マネー待機資金の安全な置き場所はどこ?個人向け国債(最低金利0.05%保証)・定期預金・MMFの違いと、生活防衛資金との使い分けを投資歴6年パパが図解します。

-

マネックス証券の評判は?dカード積立1.1%・米国株の強みと注意点【2026年】

マネーマネックス証券の評判は?dカード積立で最大1.1%ポイント還元(GOLD以上はNISAで一律維持)、米国株5,000銘柄超・為替手数料無料が強み。デメリットや向いてる人をFP3級相当パパが解説します。

-

d NEOBANKの評判は?メリット・デメリットと向いてる人【2026年版】

マネーd NEOBANKの評判・メリット・デメリットは?SBI証券連携・手数料無料などのメリットと、スマートプログラムのランク制改定・dポイント連携が2026年8月本格化などの注意点を整理。住信SBIネット銀行(本体)との違いや向いてる人をFP3級相当パパが解説。

-

円安は家計にどう響く?投資で備える3つの考え方

マネー2026年7月は1ドル163円台=約39年7か月ぶりの円安水準。円安で食品やガソリンが値上がりする仕組みと、オルカン(全世界株式)など外貨建て資産で備える3つの考え方を、投資歴6年パパが解説します。

-

子ども名義の銀行口座|作り方・お年玉・贈与の注意点

マネー子ども名義の銀行口座、作るべき?お年玉や児童手当の管理に便利だが、年110万円超で贈与とみなされる注意点も。0歳から作れる口座の作り方・必要書類・名義預金にしないコツを2児パパが解説します。

-

現金・クレカ・QR決済どれが家計管理にいい?

マネー現金・クレジットカード・QR決済、家計管理にいいのはどれ?使った実感の現金、自動記録のクレカ、少額に便利なQR。3つの特徴と使い分けのコツを2児パパが解説します。

-

SpaceX上場に飛びつく前に|NISAでインデックスが基本【FP3級相当パパ】

マネーSpaceXは2026年6月12日にNasdaq上場済み(公開価格135ドル→初値150ドル)。それでも子育て世帯の基本はNISAでインデックス(オルカン/S&P500)の長期積立。買うなら『なくなってもいいお小遣い』で。話題株との付き合い方を解説。

-

子育て世代のクレジットカードの選び方|還元と年会費

マネー子育て世帯のクレカ選びは「還元率1%・年会費無料・固定費の集約」がカギ。光熱費や保育料を1枚にまとめて還元を受け家計をラクに。選び方と使いすぎ・リボを防ぐコツを片働きパパが解説します。

-

ネット銀行とメガバンクどっち?メイン口座の選び方

マネーネット銀行とメガバンクはどっちをメインに?ネット銀行は金利が高く手数料無料回数も多い。メガバンクは対面の安心感。2つを使い分ける現実解を投資歴6年パパが解説します。

-

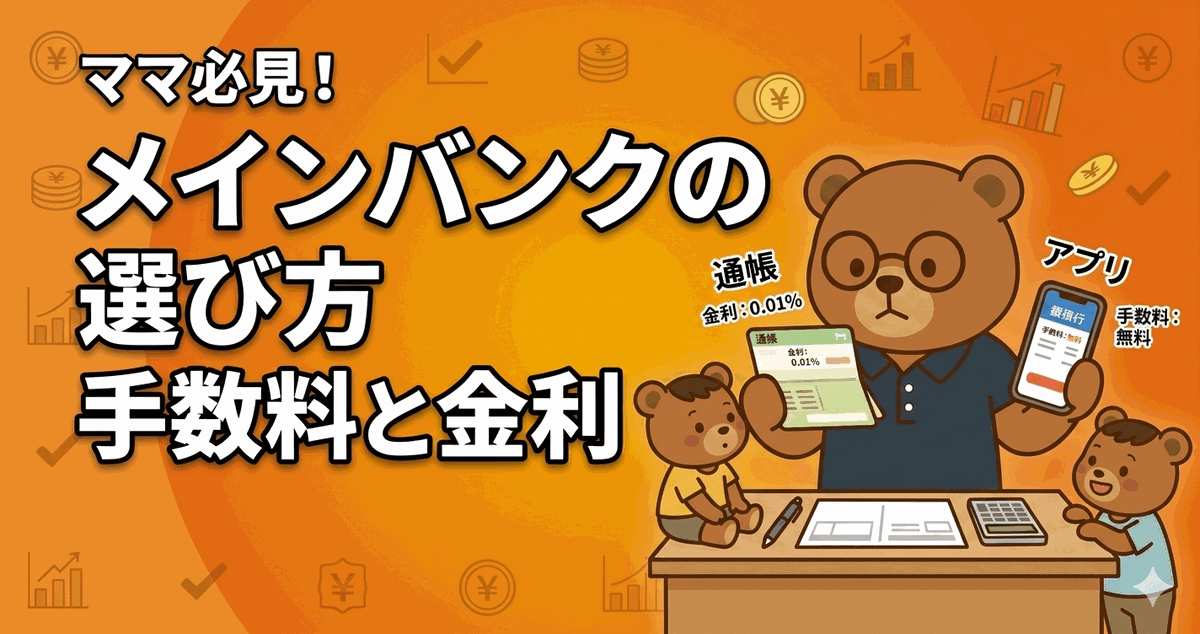

給与振込・メインバンクの選び方|手数料と金利

マネー給与振込やメインバンクはどう選ぶ?手数料の無料回数・金利・アプリの使いやすさ・証券連携の4つが軸。ネット銀行とメガバンクの使い分けも投資歴6年パパが解説します。

-

ポイント投資の始め方|楽天・PayPay・Vポイントで少額から

マネー楽天ポイントやVポイントで投資ができる「ポイント投資」。現金を使わず100ポイント程度から体験でき、初心者の入口に最適。ポイント投資とポイント運用の違い・始め方・注意点を投資歴6年パパが解説します。

-

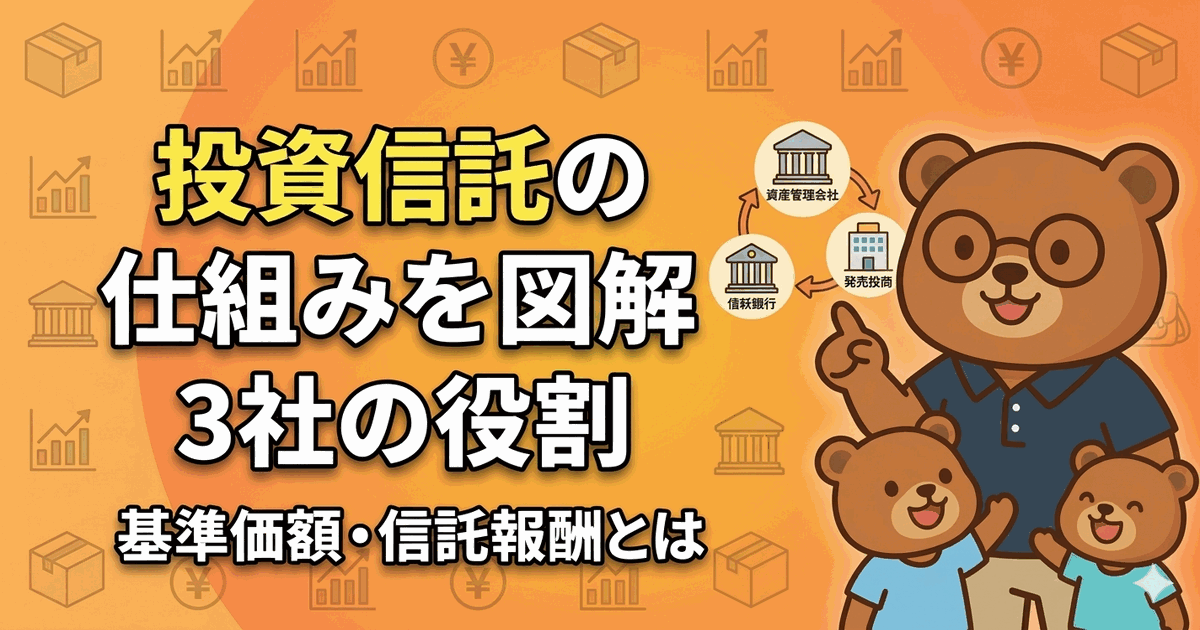

投資信託の仕組みを図解|運用会社・信託銀行・基準価額

マネー投資信託ってどういう商品?運用会社・販売会社・信託銀行の3社の役割、基準価額や分配金、年0.06%前後の信託報酬の仕組みを図解でやさしく解説。オルカンを選ぶ前に知っておきたい基礎です。

-

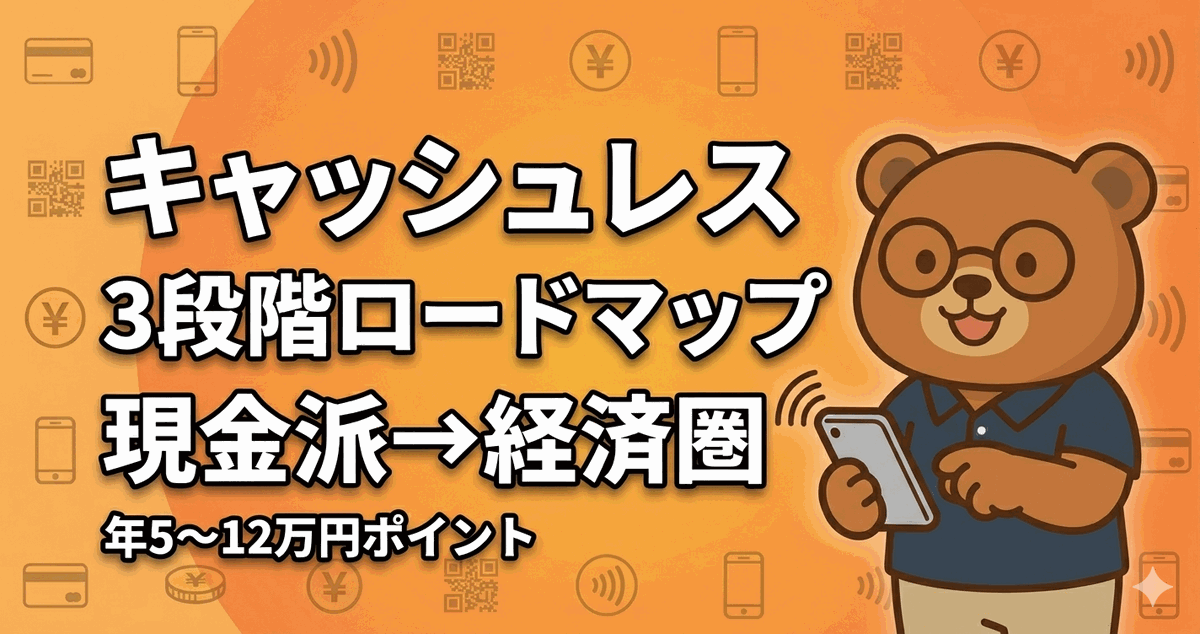

キャッシュレス決済ロードマップ|現金派→1枚クレカ→経済圏で年5〜12万円ポイント

マネーキャッシュレス決済は段階的導入が9割。Phase1=1枚クレカで月3,000円/Phase2=スマホ決済追加で月5,000円/Phase3=経済圏統一で月10,000円・年12万円。FP3級相当パパが経済圏選びと注意点を解説。

-

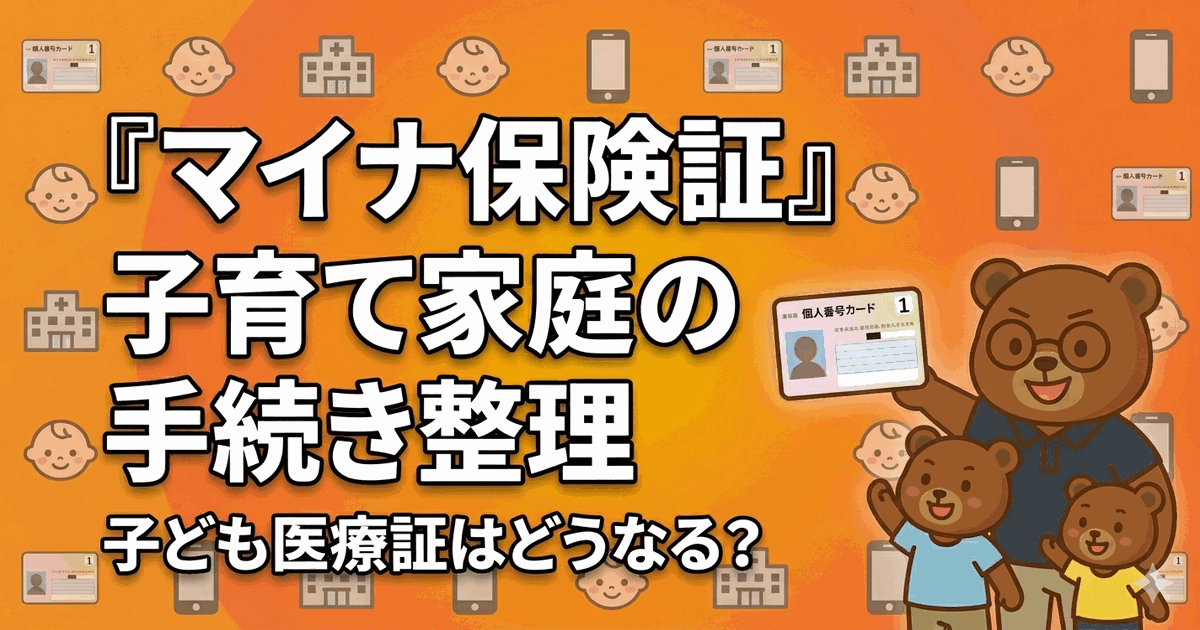

マイナ保険証と子育て|子どもの医療証・手続きの最新事情

マネー2024年12月に従来の健康保険証は新規発行が終了し、マイナ保険証へ移行。子どもの分の登録や乳幼児医療費助成(マル乳)との関係、出生時の手続きの順番を、2児のパパ目線で整理します。

-

iDeCo vs NISA 優先順位|子育て世代の判断軸【年収帯別】

マネーiDeCoとNISA、どっちを優先すべき?子育て世代はNISA優先が基本。年収430万なら節税年9,000円・500万なら12,000円・700万なら18,000円。ちちまる家が実践する「NISA月6万+iDeCo月5,000円」戦略と判断軸を年収帯別フローで解説。

-

楽天経済圏フル活用術|片働き家計が年5万円差を出した実体験【FP3級相当パパ】

マネー楽天経済圏のポイント術を2児パパが実例で解説。楽天市場・楽天証券・楽天カード・楽天ペイを組み合わせて年5万円相当ポイントを貯める方法(2025/10ふるさと納税ポイント禁止・2026/3楽天ペイ改定対応版)。

-

NISA投資歴別ロードマップ|1年目→6年目の戦略と評価額推移

マネー新NISAを始めた1年目→3年目→6年目で何が変わるか、投資歴別の戦略・心の変化を投資6年目パパが時系列で解説。月3万円積立の評価額推移(1年36万→3年120万→6年300万・年率5%想定)と各段階で取るべき行動を実体験つきロードマップ化。

-

楽天 vs PayPay経済圏!パパが選ぶ理由とそれぞれの強み

マネー楽天経済圏とPayPay経済圏を子育てパパが実体験で比較。楽天派が選ぶ4つの理由・PayPayが向く5パターン・併用のコツを関西郊外パパ家庭が解説。月3,000P前後の実例付き。

-

出産育児一時金50万円|直接支払制度と手続きの流れ

マネー2023年4月から出産育児一時金は1児につき50万円に増額。直接支払制度を使えば窓口での大きな立替えが不要です。もらえる条件・手続き・出産費用との差額の扱いを、2児のパパが解説します。

-

SBI証券vs楽天証券どっちがいい?初心者向け比較

マネーSBI証券 vs 楽天証券を初心者向けに5項目で比較。NISA口座数は楽天が業界最多、総合はSBIグループ最大級。手数料0円・米国株・ポイント還元の違いと、経済圏での選び分けを6年運用パパが解説。

-

車の維持費を節約する6つの方法!子育て家庭の車コストを徹底見直し

マネー車の維持費は年間30〜80万円規模(駐車場・車種による)。ガソリン・保険・税金を削る6つの節約術を解説。子育て家庭がやるべき車コストの見直し方を紹介します。

-

妻のパート、いくら働くと得?2026年178万円の壁

マネー2026年から所得税の壁が178万円に。片働きの我が家目線で、妻がパートで働くなら年収いくらが得かを整理。106万・130万の社会保険の壁との違いと、手取りが逆転しない働き方を解説します。

-

世の中の見え方が変わる。投資1年・3年・6年目の景色

マネー投資1年目「相場が気になって眠れない」、3年目「ニュースが自分ごとに」、6年目「世界中の企業が家族の味方に」。視界の広がり方の変化を語る連載最終回・第9弾。

-

子ども・子育て支援金とは?2026年4月開始の負担額

マネー2026年4月開始の『子ども・子育て支援金』。料率0.23%程度で年収400万円なら月約400円が目安。払う負担と児童手当拡充で戻る給付の収支、独身税と言われる理由まで家計目線で解説。

-

FIRE×子育て世代!パパが目指す「小さな労働で暮らす」現実プラン

マネーFIRE×子育て世代の現実プラン。完全リタイアではなく「小さな労働で暮らす」を目指す36歳パパの思考と3ステップを、ちちまるが本音で解説します。

-

マネーフォワードME 楽天カード・PayPay連携のやり方|使い方ガイド

マネーマネーフォワードME(マネフォ)で楽天カード・PayPayを連携する手順を2児パパが解説。楽天カードは直接連携OK、PayPay(QR残高)は直接連携不可・PayPay銀行(口座)は連携可。無料版4件・設定5分の使い方まで紹介します。

-

残業を断れる父になれ。投資が広げる人生の選択肢

マネー6年前、月の残業40時間が当たり前だった36歳パパ。投資で生活防衛資金が積み上がってから、「辞めても大丈夫」という余裕が生まれた話。連載第8弾。

-

為替とは?円高・円安の意味とオルカン投資への影響を3分で【やさしく深掘りマネー塾#2-5】

マネー為替=異なる通貨の交換比率。1ドル=150円なら円安、100円なら円高。輸出企業は円安歓迎・輸入企業は円高歓迎。オルカン(全世界株式)保有者は円安時に「円ベースで価値増」の副作用も。海外投資の意義をマネー塾Phase 2-5で解説。

-

子育て世帯がもらえるお金まとめ!見落としがちな公的支援を全部チェック

マネー子育て世帯がもらえる公的支援を全部まとめました。児童手当(18年で約234万円)・出産育児一時金(50万円)・育児休業給付金・幼保無償化(3〜5歳)・高校就学支援金など、申請しないともらえないお金を全部チェックして損をゼロに。

-

デフレとは?物価が下がる仕組みと日本「失われた30年」の正体【やさしく深掘りマネー塾#2-3】

マネーデフレとは「物価が下がり続ける現象」。日本は1990年代後半から約18年デフレで、給料は据え置き・企業は投資縮小の悪循環に。「デフレなら現金最強」は本当か?日銀統計と実体験で解説。マネー塾Phase 2-3。

-

金利とは?銀行が儲ける仕組みと住宅ローン・株価への影響を3分で【やさしく深掘りマネー塾#2-4】

マネー金利は「お金を借りる手数料」。銀行は私たちから0.3%前後で集めて企業に1.5%前後で貸す利ざやで儲ける構造。日銀の政策金利が動くと住宅ローン・預金金利・株価まで連鎖。子育て世代が知っておきたい金利の正体をマネー塾Phase 2-4で。

-

電気代を月3,000円減らす7つの方法。来月から始める

マネー子育て家庭の電気代節約術を7つのコツで解説。電球1個変えるだけで年1,000円節約も。冷蔵庫・エアコン・照明の3大電力喰いを制して月1,000〜3,000円節約しよう。

-

そもそも「お金」とは?貨幣の正体を3分で【やさしく深掘りマネー塾#2-1】

マネー「お金とは何か」を3分で。貨幣の3機能(交換手段・価値尺度・価値保存)と「信用」の正体を、子育てパパがゼロから図解。100円硬貨も1万円札も、本質は「みんなが信じる紙切れ」。マネー塾Phase 2の起点記事。

-

給料1本に頼るリスク|投資・副業・配当で複数の収入源を持つ意味【やさしく深掘りマネー塾#1-5】

マネー会社員の給料は『時間×時給』が天井。一方、投資・副業・配当は『眠っている間にも増える収入源』。米国民の多くが3つ以上の収入源を持つのが標準。日本では少数派の発想を、子育て世代向けにやさしく解説するマネー塾#1-5。

-

子どもにお金を語れる父になれ。投資から始まる教育

マネー「お金は汚いもの」と教わって育った36歳パパが、5歳の長男に「お金が増える」をどう伝えるか。投資6年で語る言葉が見つかった話。連載第7弾。

-

お金の歴史を3分で|物々交換から仮想通貨まで【やさしく深掘りマネー塾#1-4】

マネーお金は『金属の塊』でも『紙切れ』でもなく、本質は『信用』。物々交換→貝殻→金貨→紙幣→電子マネー→暗号資産まで、お金の進化を辿るとインフレ・株式・仮想通貨の本質が見えてくる。マネー塾#1-4。

-

二極化する資産環境|純金融資産別の世帯分布で見る日本のリアル【やさしく深掘りマネー塾#1-3】

マネー野村総研の純金融資産・階層別の世帯分布(最新2023年推計)をやさしく解説。日本はマス層 約79%・準富裕層以上 約1割に二極化し、純金融資産1億円以上は約165万世帯。3000万円未満との差が広がる資産構造の現実を図解で直視する、マネー塾#1-3。

-

アトピー医療費、控除しないのもったいない。年間いくら戻った?

マネーアトピー持ちパパの医療費控除リアル体験。年間医療費10万円超で所得税+住民税が戻る仕組み、年20万円なら還付目安2万円、申請4ステップと忘れがちな対象範囲(市販薬・交通費等)、子の小児科代との合算ルールを実体験で解説。

-

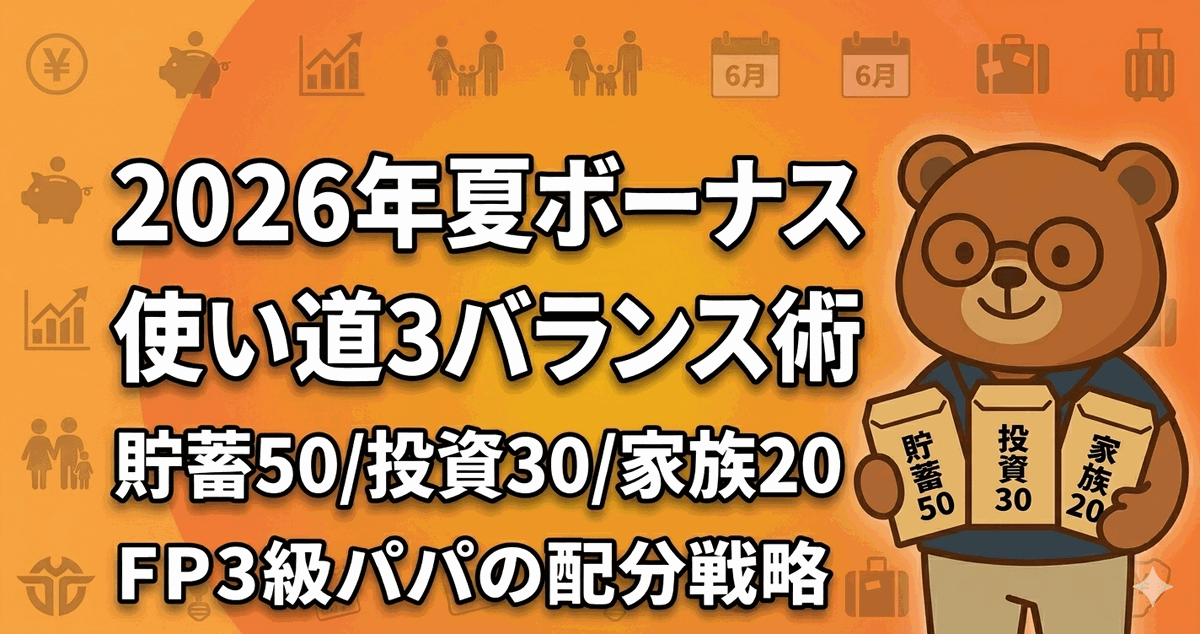

2026年夏ボーナスの使い道|貯蓄/投資/家族の3バランス術【相場と配分例つき】

マネー2026年夏ボーナスの使い道を貯蓄50/投資30/家族20の3バランス術で完全解説。大手は初の100万円超え(2026年夏・最新集計)の相場・配分戦略・我が家(年収430万・少額ボーナス)の実例まで。FP3級相当パパ投資歴6年の判断軸を6月支給前に公開。

-

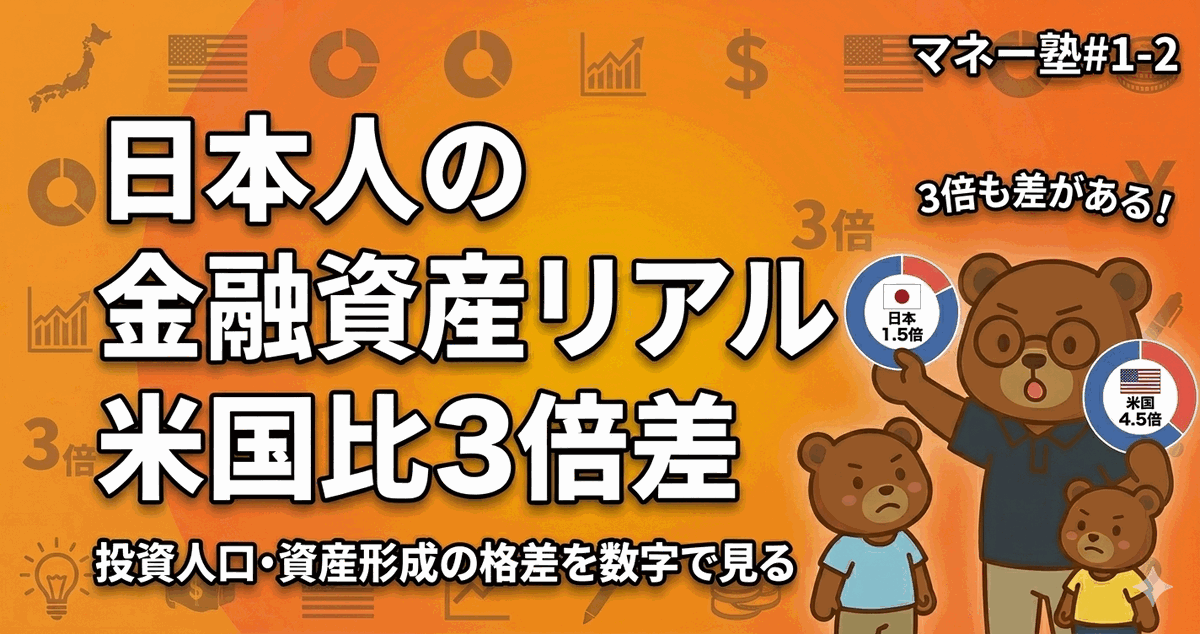

日本人の金融資産のリアル|投資人口・米国比較で見える3倍の差【やさしく深掘りマネー塾#1-2】

マネー日本の家計金融資産は約2,300兆円。うち株式・投信は約21%で、米国(50%超)の約半分。現預金は2025年9月末に18年ぶり5割割れ。日銀公式データで現実を直視するマネー塾#1-2。

-

金融リテラシーが必要な3つの理由|大人が今こそ学ぶべき訳【やさしく深掘りマネー塾#1-1】

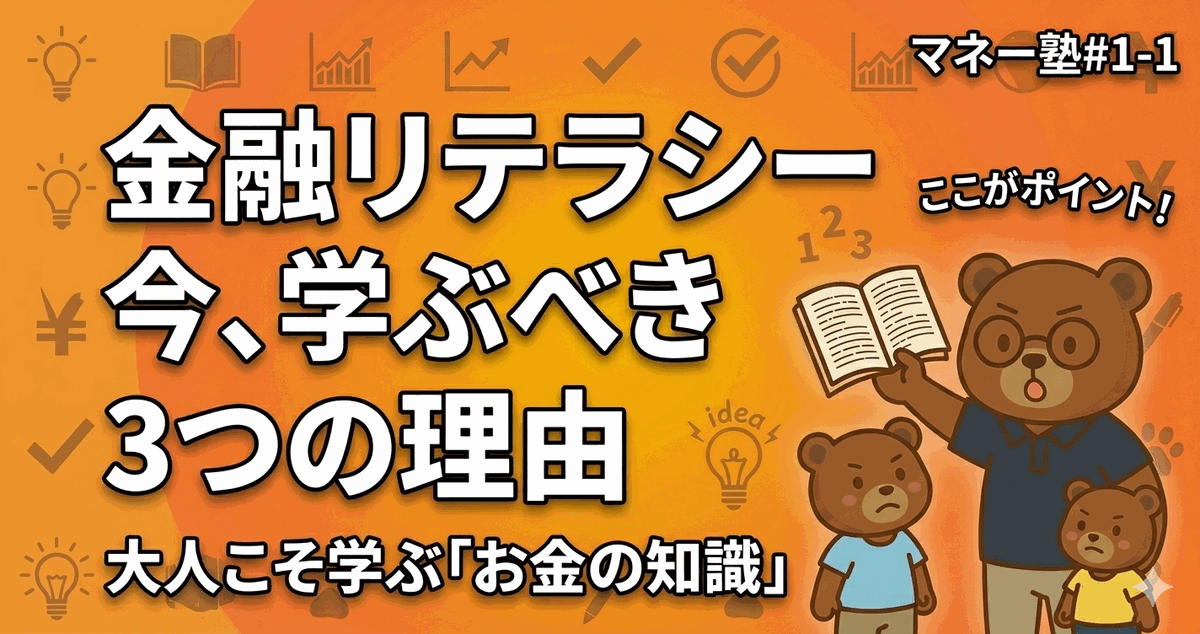

マネー「お金の勉強なんて学校で習わなかった」――その通り。日本人で金融教育を受けた人はわずか約7%(約9割が未経験・金融リテラシー調査2022)。長寿化・インフレ・国の制度変化、3つの根本的な理由をやさしく深掘り。マネー塾シリーズPhase 1の出発点。

-

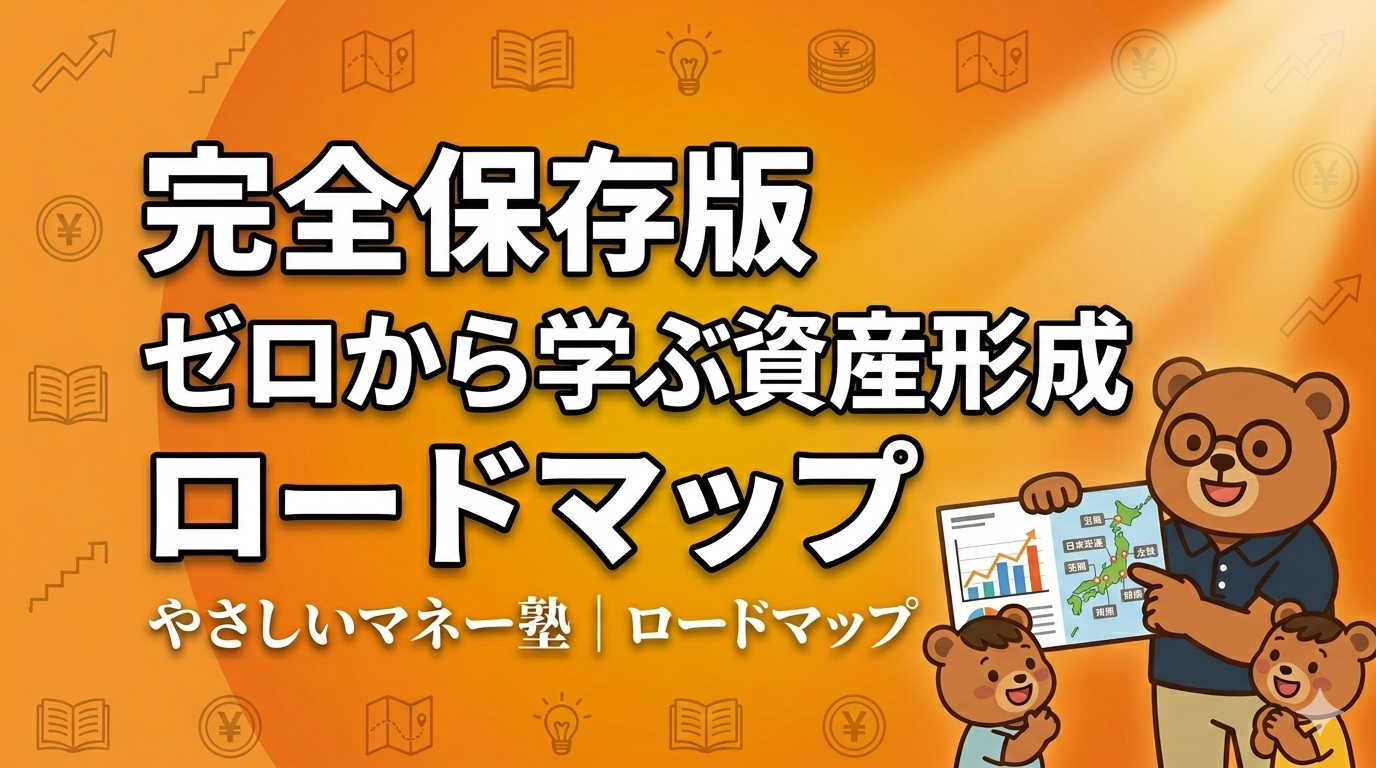

【完全保存版】やさしく深掘りマネー塾|ゼロから学ぶ資産形成36記事ロードマップ

マネー【36記事ロードマップ】金融知識ゼロからNISA・iDeCo・投資戦略まで論理的に学べる完全保存版。Phase 1〜3の段階別構成で「お金の不安」を解消。投資歴6年・FP3級相当パパが厳選した必読記事を概要付きで紹介。このページだけでも基礎が把握できる構成。

-

ポイ活入門!スキマ時間で月1,000〜3,000ポイントを稼ぐ方法

マネーポイ活は複雑なことは不要。楽天経済圏ユーザーが実践するシンプルなポイ活術を解説。買い物・ふるさと納税・投資の組み合わせで月1,000〜3,000Pも可能。

-

子育て世帯の税制改正2025-2026|年収の壁160万→178万と控除拡大【ちちまる】

マネー2025-2026税制改正を子育て世帯目線で解説。所得税の壁は160万(2025年分)→178万(2026年分)へ、住民税110万、配偶者特別控除は満額169万(2026年分)。社保106万の壁は2026年10月撤廃見込み。我が家(年収430万)への影響も実数で。

-

楽天ペイ2026年3月の改悪は見合わせ|1.5→1.0%は実施されず・現状維持と備え

マネー楽天ペイの2026年3月改悪(最大1.5%→1.0%)は楽天が見合わせ、現在も最大1.5%が継続中。予定された変更内容・もし実施された場合の影響額・PayPay/d払い比較・我が家の備えをFP3級相当パパが解説。

-

ふるさと納税ポイント禁止7ヶ月の影響|2026年最新【FP3級相当パパ】

マネー2025年10月のふるさと納税ポータル独自ポイント還元禁止から7ヶ月。各ポータルの戦略変化・寄付額動向・我が家(楽天ふるさと納税 年4万円)の使い方の変化・今おすすめのポータル選び方をFP3級相当パパが実体験ベースで解説。

-

住民税通知書2026の見方|年収帯/保育料/ふるさと納税上限まで【FP3級相当パパ】

マネー5月中下旬に配布される住民税通知書(特別徴収税額決定通知書)の見方を5項目で完全解説。年収帯の自己確認・保育料への影響・ふるさと納税上限の逆算計算・iDeCo/医療費控除の反映確認まで。投資歴6年FP3級相当パパが我が家の通知書実例(年収430万)で解説。

-

ポイ活で月3,000P。やりすぎ注意点も含めて解説【パパの楽天経済圏フル活用術】

マネー片働きパパでもスキマ時間で月3,000ポイント=年36,000円が現実的。楽天カード×楽天ペイ二重取り+SPU+お買い物マラソン+日用品集約の合わせ技を実例公開。2025/10ふるさと納税ポイント禁止後の戦略変化、やりすぎ注意点5つもFP3級相当パパが解説。

-

【月2〜3万】子供2人の教育費を新NISAで作る完全シミュレーション|FP3級相当パパ

マネー子供2人の教育費は月いくら投資?国立500万〜私立理系1,080万円を新NISAで作る早見表+年齢差2歳の我が家のリアル積立額+親NISA枠の使い分けをFP3級相当パパが図解解説。

-

ジュニアNISAの出口戦略。塩漬けで終わらせない【長男160万・次男80万のリアル運用公開】

マネージュニアNISAは2023年末で新規終了。既存口座は18歳まで非課税で運用継続可だが、18歳前の払出しは「全額売却+口座廃止」の一度きり(一部不可)。長男160万・次男80万の運用と、現金バッファを使う出口戦略をFP3級相当パパが解説。

-

月3万円、新NISAを始めろ。6年続けて家計と心が変わった【世帯年収430万・片働きパパの実録】

マネー世帯年収430万・片働きの我が家にとって月3万円は捻出するのも一苦労だった。6年続けて家計簿との向き合い方も買い物の判断も心の余裕も変わった。実数値+積立推移シミュレーション+3つの財源組み合わせ術を実例公開。連載第6弾。

-

保育料はいくら?住民税通知書から計算【2026年最新・FP3級相当パパ】

マネー5月の住民税通知書で9月以降の認可保育園の保育料が試算できます。仕組み・多子世帯軽減(国は年収360万円未満が年齢制限なし+自治体独自拡大)・iDeCo/ふるさと納税の影響まで、FP3級相当パパが図解で完全解説。

-

児童手当を貯金してるあなたへ。NISAで運用したら18年後いくら?【FP3級相当パパが図解】

マネー児童手当を全額NISAに積み立てると18年後はいくら?年率5%なら約349万円・国立大学費用がほぼ賄える計算。我が家の半分NISA運用ルール+ジュニアNISA併用の実例+やってはいけない3つのNGをFP3級相当パパが図解で解説。

-

Vネオバンク vs Dネオバンク 違いを徹底比較|JAL含む主要4行【2026最新】

マネーVネオバンクとDネオバンクの違いは『貯まるポイント』——V=Vポイント/d=dポイント。2026年8月、住信SBIはドコモSMTBネット銀行へ、dは「ドコモの銀行」に改称。子育て世代の選び方をフロー図で解説。

-

こどもNISA2027完全ガイド|活用法とジュニアNISAから何が変わる

マネーこどもNISA(仮称)2027年1月スタート完全ガイド。年60万・累計600万・無期限・12歳以降払出可・18歳自動移行。月3万円積立で18歳時約998万円(年率5%)のシミュレーション+ジュニアNISAから変わった点をFP3級相当パパが解説。

-

【現金は20年で実質4割減】「投資はリスク」より怖い『投資しないリスク』を6年投資家が解説

マネー「投資はリスク」「投資しないリスク」どっちが怖い?年3%インフレなら現金100万円が20年で55万円相当に目減り。投資しないことが最大のリスクだった6年投資家パパの実体験。NISA未経験者でも分かる「投資 vs 預金」インフレ実数比較。連載第5弾。

-

2027年NISA大改正速報|こどもNISA新設+指数追加+バランス型対象化

マネー2025年12月の税制改正大綱で、2027年施行予定のこどもNISA(仮称・年60万・累計600万)新設が決定。指数追加(読売333等)は2026年4月施行済、暗号資産分離課税は2028年見込み。時期を整理してFP3級相当パパが速報。

-

子育て世帯の生活防衛資金はいくら?半年分=月20万円なら120万円

マネー子育て世帯の生活防衛資金はいくら必要?目安は生活費の6ヶ月分。月20万円なら120万円が基準。我が家は片働きなので厚めに1年分240万円を確保。先取り貯金・ネット銀行活用・取り崩しタイミングまで投資6年・FP3級相当パパが実数で解説。

-

専業主婦家庭の家計、共働きより難しい?我が家の現実

マネー妻専業主婦・世帯年収430万・子2人の片働き家庭の家計バランス術。優先順位、貯蓄と投資、無理しない投資のコツをちちまるが本音で公開します。

-

投資で手に入るのは「お金」じゃなく「選択肢」だ

マネー「投資で増えたお金で何を買った?」答えは何も買ってない。でも僕の人生には『選択肢』という資産が確実に増えた。投資6年で増えた選択肢は7つ(残業を断れる・転職を選べる・副業を試せる等)。お金以上に大きな変化を語る連載第4弾。

-

家計管理って、固定費対策だけでいいんじゃね

マネー子育て世帯の家計管理は固定費の見直しから。通信費・保険・サブスクを削るだけで月1〜3万円の節約も。片働きパパちちまるが実践する具体的な手順を解説。

-

暴落で売るな。2024年8月5日が教えた本当の投資

マネー2024年8月5日、日経平均史上最大の下落。投資5年目で経験したその日、心臓バクバクで含み益が消えていくのを見ながらも積立設定を見て笑ってしまった話。連載第3弾。

-

NISA口座開設は最短20分(申込み)。3ステップで迷わず始める

マネーNISA口座の開設手順を3ステップで解説。証券会社は「経済圏」で選ぶのがコツ(楽天→楽天証券・ドコモ→マネックス・三井住友→SBI)。投資歴6年・両方使うパパが本音でアドバイス。

-

複利を体感しろ。一度知れば貯金には戻れない

マネー「複利」を教科書では知っていた36歳パパが、自分のお金が勝手に増えていく感覚を初めて目の当たりにした日のこと。投資1年半で起きたメンタルの変化を語る連載第2弾。

-

分散投資とは?「卵を一つのかごに入れるな」の意味を初心者向けに解説

マネー分散投資の基本をわかりやすく解説。「卵を一つのかごに入れるな」の意味と、オルカン1本で世界約2,500社に分散できる理由を投資歴6年・FP3級相当パパが説明。3つの分散軸(資産・地域・時間)も整理。

-

リスクとリターンとは?投資で絶対知っておくべき関係

マネーリスクは「危険」じゃなく「振れ幅」のこと。預金(年0.2〜0.4%)から株式インデックス(年4〜7%)まで主要4商品のリスク・リターンを表で比較。投資初心者が必ず知っておくべき関係を投資歴6年パパが解説。

-

【月1万×30年で832万円】複利の魔法を実数字で図解|お金の雪だるまの作り方

マネー複利の威力を実数字で図解。月1万円×30年×年率5%で約832万円に育つ計算。雪だるま式に増える仕組み・単利との比較・年数別シミュレーションをFP3級相当パパが分かりやすく解説。

-

我が家の高配当株ポートフォリオ実例|娯楽枠の考え方と選び方【ちちまる】

マネー投資歴6年・36歳パパが特定口座で保有する高配当株7銘柄の実例と、娯楽枠としての位置づけ・銘柄の選び方・配当利回りの調べ方・減配や株式分割の注意点を解説。なぜNISAでなく特定口座かもリアルに。

-

ドルコスト平均法とは?一括投資との違い・リスクが減る仕組みをFP3級相当パパが図解

マネードルコスト平均法とは?毎月定額を積み立てるだけで高値掴みリスクが減る仕組みを、ガソリン代の身近な例えで投資6年・FP3級相当パパが図解。一括投資との違い・メリットデメリットも本音で解説。新NISAつみたて投資枠と相性抜群。

-

マイホーム vs 賃貸、子育て世代はどっちがいい?6年賃貸パパが本音で比較

マネー【世帯年収430万・片働き】マイホームと賃貸どっちが得?家賃7万×6年=504万円支払い済の賃貸パパが、購入想定額3,500万円・住宅ローン控除・固定資産税・修繕費まで含めて本音比較。NISA優先方針との両立策もFP3級相当パパが図解。

-

貯金だけのあなたへ。投資で変わるお金の見方5つ

マネー「投資をしろ」と言われても響かない。そんな貯金派のあなたへ。投資歴6年・世帯年収430万のパパが、お金との付き合い方が根本から変わった5つの瞬間を語ります。新NISA・iDeCo時代を生きる、リアルなマインドシフトの記録。

-

インフレを正しく恐れろ。投資をしないリスクを6年投資家が解説

マネー「インフレが進む」と聞いてもピンと来ない方へ。年3%インフレで100万円が10年で74万円相当に目減り・20年で55万円相当に。投資歴6年のちちまるが、なぜ株式がインフレに強いのか、子育て家庭が今すぐ取るべき行動を解説。リスクも正面から。

-

生命保険、入りすぎてない?子育て世帯のコスパ最適解

マネー子どもが生まれたら生命保険の見直しは必須。必要保障額は遺族年金を引くと意外と少ない正しい計算方法、収入保障保険 vs 終身保険の違い、月3,000円台で組める実例まで。FP3級相当パパが解説。

-

育休中・共働きでも損しない?子育て世帯のふるさと納税 上限と注意点

マネー育休中のふるさと納税はやめたほうがいい?共働きはどちらの名義?子供がいると上限は下がる?子育て世帯がつまずきやすい控除上限のポイントを、片働き世帯のパパが整理。実質2,000円・ワンストップ特例・返礼品選びまで1記事で確認できます。

-

個別株の短期売買で10万円溶かした話と、その教訓

マネー投資歴6年パパが個別株短期売買で10万円損した実体験を正直に告白。なぜ素人が短期売買で負けるのか、失敗から学んだ3つの教訓、インデックス投資にメインを置くべき理由を本音で解説します。

-

日経平均とTOPIXの違い、ちゃんと説明できる?

マネー日経平均ってよく聞くけど何?TOPIXとの違いは?S&P500とどっちがいい?投資歴6年・FP3級相当パパが株価指数の基本をわかりやすく解説します。

-

オルカンvsS&P500どっち?FP3級相当パパの結論【新NISA】

マネーオルカンとS&P500、結局どっち?投資6年・FP3級相当パパの結論は「迷ったらオルカン」。理由3つ・逆にS&P500が向く人・信託報酬差(30年で約13万円)・為替リスク(円安の影響)まで解説。新NISA初心者向け。

-

【年10%】S&P500構成比率トップ10と業種配分|FP3級相当パパ図解

マネーS&P500とは何の指数?500銘柄の構成比率トップ10・業種配分・人気の理由・オルカンとの違いを投資6年・FP3級相当パパが図解で完全解説。新NISA初心者必読。

-

学資保険 vs NISA、教育費はどっちで貯める?投資歴6年パパが選んだ理由

教育資金マネー子どもの教育費、学資保険とNISAどっちで貯めればいい?返戻率・柔軟性・税制メリットを比較。投資歴6年・FP3級相当パパが実際にNISAを選んだ理由を本音で解説します。

-

株価指数(インデックス)を知らずに投資はもったいない

マネー株価指数(インデックス)って何?S&P500・オルカン・日経・TOPIXの関係を、投資歴6年パパが初心者向けにわかりやすく徹底解説。インデックスファンドの仕組みもわかります。

-

iDeCoとは?NISAとの違い・上限額・出口戦略|月5,000円で年9,000円節税

マネーiDeCo月5,000円から始める節税ガイド。年6万拠出で約9,000〜18,000円節税(年収帯別)。NISAとの使い分け・受取時の出口戦略・松井証券iDeCoの選び方までFP3級相当パパが図解。我が家の月5,000円・全世界インデックス1本の実例つき。

-

インデックスvsアクティブ投信|投資歴6年パパが本音で出した結論【FP3級相当パパ】

マネーインデックス投信vsアクティブ投信を実数値で比較。信託報酬の差(低コスト0.1% vs アクティブ1.5%)は、月3万円・30年積立で約550万円の差に。長期積立でインデックスが有利になる理由を、投資歴6年・FP3級相当パパがオルカン月3万実績ベースで解説。

-

成長投資枠で何を買う?子育て世代の現実解

マネー「新NISAの成長投資枠って、子育て世代にとって必要なの?」「年間240万円の枠、つみたて投資枠とどう使い分ければいいの?」 投資歴6年の僕も、新NISAが始まった当初は「成長投資枠って結局なに?どう使うの?」とモヤモヤ […]

-

ジュニアNISAは2022年中に開設した方がいい?我が家の実体験

マネー教育資金育児ジュニアNISAは2023年末で新規買付終了。2022年中に開設した我が家の長男160万・次男80万の現状と、こどもNISA(2027年〜)への引継ぎ戦略を実体験で解説。【※既終了制度・歴史的記事】

-

教育費と養育費の違いは?子育て総額を最新データで図解【FP3級相当パパ】

マネー教育資金育児教育費(学校・塾)と養育費(食費・衣服など生活費)の違いをFP3級相当パパが図解。子1人を18歳まで育てる総額は最新調査で約2,170万円。区別して計画するコツと、我が家の『養育費=家計/教育費=NISA』戦略まで解説します。