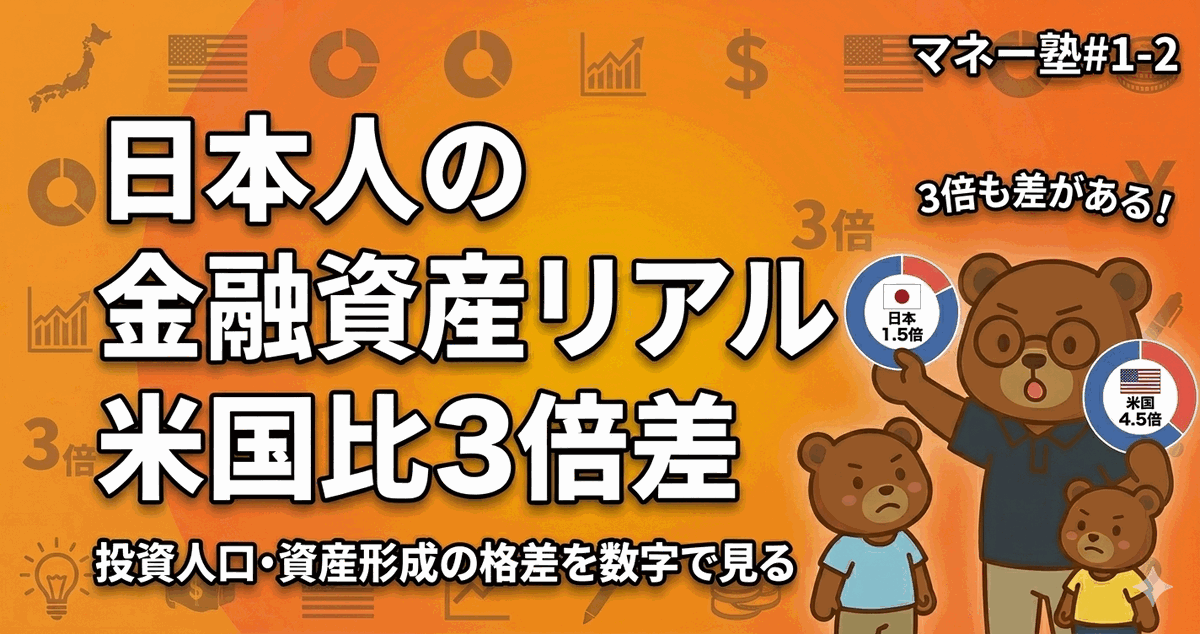

日本人の金融資産のリアル|投資人口・米国比較で見える3倍の差【やさしく深掘りマネー塾#1-2】

📅 この記事は 2026年6月時点の情報をもとにしています(最終更新日に連動)

📖 もくじ▼

どうも、ちちまるです。「やさしく深掘りマネー塾 #1-2」。今日は日本人の家計金融資産が世界と比べてどれだけ偏っているかを、日銀の公式データで見ていきます。前回の金融リテラシーが必要な理由の続編です。

- 日本人の家計金融資産は約2,300兆円、うち株式・投信は約21%(2025年9月末)

- 米国は同じ指標で株式・投信が約53%。日本(約21%)の約2.5倍

- この構成差が、約25年で日米の資産の伸びに約2.4倍の差を生んだ(米国約3.9倍・日本約1.6倍)

結論:「日本人=預金好き」ではなく、預金しか選ばない構造を変えると未来が変わる。

「日本人は預金が好き」とよく言われます。でもこれは性格の問題ではなく、金融教育の不足と、過去30年のデフレ環境が作った構造です。本記事では公式データで現実を直視し、ここから何を学べるかを考えます。

- 日本の家計金融資産2,300兆円の内訳(公式データ)

- 日本 vs 米国の構成比の違い(株式・投信比率)

- 約25年で生まれた資産格差の実態

- 新NISAが「日本の預金偏重を変える」国策である理由

数字で見る:日本の家計金融資産2,300兆円の中身

日本銀行「資金循環統計」によると、2025年9月末の日本の家計金融資産は約2,300兆円。その内訳を見てみます。

💡 「家計金融資産」とは:日本に住む個人(家計)が持っているお金の合計(現金・預金・株式・投信・保険・年金等)。「家計の貯金+投資+将来の年金原資」のすべて含まれた金額。不動産(家・土地)は含まれません。

📊 グラフの読み方:日本の家計金融資産2,200兆円のうち、半分以上が現金・預金。株式と投信を合わせても19%にとどまります。4分の3以上が「インフレに弱い名目資産(=金額は変わらないが、物価が上がると実質的に目減りする預金など)」に集中している構造です。

💡 プチまとめ:日本人の家計は預金(51%)と保険・年金(24%)で約4分の3。投資的な資産はわずか2割。

比較:米国は株式・投信が50%超

同じ統計で米国を見ると、構成が完全に逆転しています。

📊 グラフの読み方:現金・預金は日本51%・米国13%(約4倍違う)。株式は日本13%・米国40%(約3倍違う)。米国民は「投資が当たり前」、日本民は「預金が当たり前」というメンタリティの差が、構成比の差として表れています。

📊 投資人口の差:日本のNISA口座数は約2,560万口座(18歳以上人口の約24%・2024年末)に対し、米国の証券口座保有世帯は約58%(FRB SCF 2022。米国は世帯ベース)。投資する人の割合自体が約2.4倍違うのが現実です。

※「株式13%・40%」は資産の内訳(お金の何%が株か)、「24%・58%」は投資している人の割合で、別々のものさしです。

💡 プチまとめ:日本人の現金保有比率は米国の4倍、株式比率は逆に米国の3分の1。投資人口も2.4倍差。「日本人は預金しすぎ・米国人は投資しすぎ」と言える構造。

結果:約25年で開いた約2.4倍の資産格差

この構成比の差が、長い時間をかけてとんでもない資産差を生みました。

2000年末からの約25年で、日本の家計金融資産は約1.6倍。一方、米国は約3.9倍に成長しています。

📊 グラフの読み方:同じ約25年間で、米国は約3.9倍、日本は約1.6倍。この差は株式市場の上昇率・経済成長率・人口動態・為替・株主還元文化など複数要因の積み重ねです。「日本人も投資すれば米国と同じ約3.9倍になった」と単純化はできません。

ただし重要なのは、日本人個人でも、新NISA等で米国株(S&P500=米国の代表500社)や全世界株(オルカン=世界中の株にまとめて投資する商品)に投資することで、この経済成長を「投資という形で取りに行ける」選択肢が今は誰でも持てること。逆に預金100%だと、その成長は完全に素通りします。

💡 補足:過去30年超の米国S&P500は年率約10%(配当込み)。仮に1990年に100万円をS&P500に投資していれば、年率10%・約34年で約2,500万円(約25倍)に。日本人個人でも、当時から米国株を持っていれば米国家計の伸びの恩恵を受けられました。

💡 プチまとめ:約25年で日米家計金融資産の伸びには約2.4倍の差。この差を生む要因は複数あるが、「投資という選択肢」を持っているかどうかは、個人レベルでもコントロール可能。

新NISAは「日本の預金偏重を変える」国策

日本政府もこの問題を認識しています。だからこそ、2024年に新NISAを大幅拡大しました。

- NISA口座数:約2,560万口座(18歳以上の約24%・2024年末)

- 2024年の月次新規投信買付額:過去最高水準を更新

- 20〜40代の口座開設数が大幅増加

「貯蓄から投資へ」のスローガンが、ようやく動き始めました。

新NISAは、国が用意した「米国型に近づくための非課税ツール」。これを使わない手はありません。我が家もつみたて枠オルカン3万円から始めて、6年で資産形成の基盤ができました。

💡 プチまとめ:国も「貯蓄から投資」の流れを作るためにNISAを拡充。乗るかどうかは個人の判断。

- 自分の資産が「現金・預金に偏っていないか」を一度ざっくり書き出す(例:預金300万+投資0万=投資比率0%。まずは現状把握から)

- ネット証券(SBI証券・楽天証券など)で新NISAのつみたて投資枠を調べる

- オルカン(全世界株)かS&P500を月1,000円から。始め方は 新NISA超入門ガイドへ

まとめ:構造を知れば、選択が変わる

📝 この記事の要点

- 日本人の家計金融資産2,200兆円のうち、株式+投信は19%だけ(米国50%超)

- 現金・預金比率は日本51%、米国13%——約4倍の差

- 約25年で日本の家計金融資産は約1.6倍、米国は約3.9倍——約2.4倍の差

- 差を生んだのは複数要因(経済成長率・株式市場・人口動態・為替等)。個人レベルで掴める要因は「投資という選択肢を持つかどうか」

- 新NISAは国が用意した「日本人の預金偏重を変えるツール」

結論:「日本人は預金好き」ではなく、預金しか選ばない構造を変えるかどうかで未来が変わる。米国家計の伸びは複数要因の結果ですが、日本人個人でも米国株インデックス(S&P500・オルカン)を新NISAで持つことで、その成長を享受する道は開かれています。

過去34年超の米国S&P500は1990年100万円→2024年は約2,500万円(年率約10%で約25倍)。家計の伸び(約3.9倍)の何倍も成長した。これは「未来の話」ではなく「すでに起きたこと」(※僕自身は投資歴6年・オルカン中心なのでこの期間は体験していませんが、過去実績ベースの計算)。新NISAで月3,000円からでも投資を始めれば、次の30年の米国・世界経済の成長を「投資という形で取りに行ける」のです。

選ぶのはあなた自身。預金100%で米国の成長を素通りするか、新NISAで一歩踏み出すか。新NISA超入門ガイド で具体的な始め方を解説しています。

「やさしく深掘りマネー塾 #1-2」でした。次回(#1-3)は「二極化する資産環境|純金融資産別の世帯分布」。日本国内でも、投資する世帯としない世帯で資産が二極化している事実を見ていきます。

- 家計金融資産の構成:日本銀行「資金循環統計」

- 家計金融資産の日米欧比較:日本銀行 資金循環統計(日米欧比較)

- NISA口座数の推移:金融庁「NISA特設ウェブサイト」

- 家計の金融行動:金融経済教育推進機構(J-FLEC)

- 令和7年度税制改正大綱:財務省「税制改正の概要」