金利とは?銀行が儲ける仕組みと住宅ローン・株価への影響を3分で【やさしく深掘りマネー塾#2-4】

📅 この記事は 2026年6月時点の情報をもとにしています(最終更新日に連動)

📖 もくじ▼

どうも、ちちまるです。マネー塾Phase 2-4は「金利とは?」。「日銀が金利を上げた」「住宅ローン金利が上昇」「米国の金利動向が株価に影響」——ニュースで聞く割に説明しづらいテーマ。今日は銀行のビジネスモデルから金利を解剖します。

- 金利=お金を借りる手数料。銀行は預金(0.3%)と貸出(1.5%前後)の利ざやで儲ける仕組み

- 日銀の政策金利が動くと、住宅ローン・預金金利・株価まで連鎖的に変動

- 「金利上昇=株価下落の傾向」が成立する理屈は、企業の借入コスト増+債券との比較

結論:金利は経済の血流。金利動向を1週間に1回チェックするだけで、投資判断の精度が上がる。

「住宅ローン、これから大丈夫かな」「銀行に預けてもぜんぜん増えないな」——子育て世代がモヤッとするお金の悩みは、たいてい“金利”という1本の糸でつながっています。逆に言えば、金利の正体さえつかめば、住宅ローンも預金も投資も「同じ目線」で考えられるようになります。専門用語は出てきますが、その都度かみくだくので身構えなくて大丈夫です。

- 金利の定義と「銀行のビジネスモデル」

- 日銀の政策金利が経済全体に波及する仕組み

- 住宅ローン・預金金利・株価の連動構造

- 「金利上昇=株価下落の傾向」の理由

- 子育て世代が金利動向を活かす3つの方法

金利とは何か?銀行のビジネスモデルから理解する

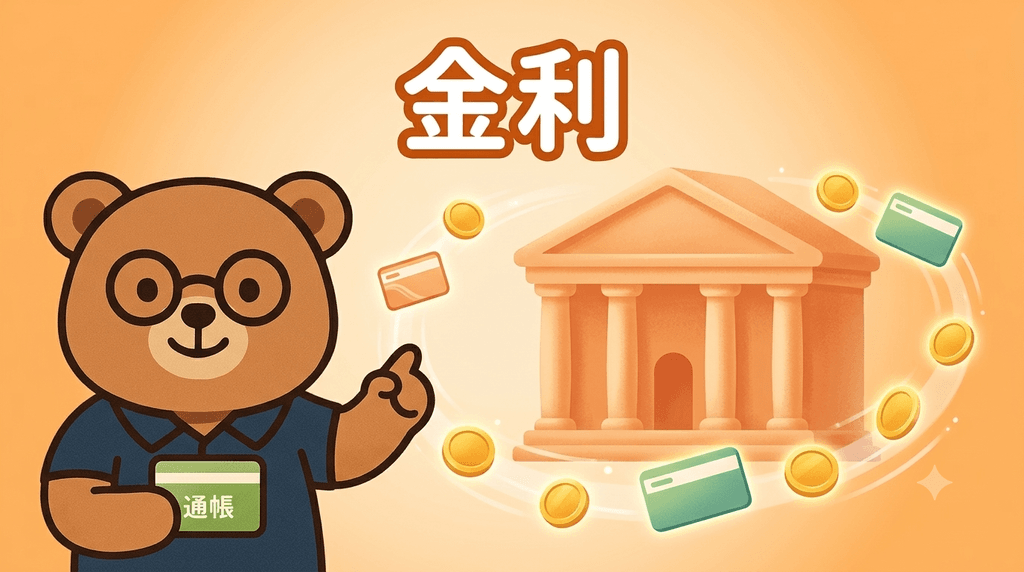

金利は「お金を借りるときに支払う手数料」です。100万円を年利1%で借りれば、年1万円の利息を支払う、というシンプルな仕組み。

ここで気づきます。銀行は私たちの預金にも金利を払っている(2026年は0.3%程度)。なぜ銀行は赤字にならないのか?

📊 図の読み方:銀行は「安く調達して高く貸す」のがビジネスモデル。100万円預かって0.3%の利息を払い、同じ100万円を1.5%で企業に貸せば、差額の利ざやが銀行の儲け。これが「金融仲介」と呼ばれる業務です。

💡 プチまとめ:金利=お金の手数料。銀行は預金金利と貸出金利の差額(利ざや)で儲ける。両方の金利が同時に変動する点が重要。

政策金利:日銀が動かす「経済全体の金利」

金利全体を動かすのは日本銀行(日銀)の政策金利です。各銀行が「金利をいくらにするか」は基本的にこの政策金利に従って決まります。

日銀が決める金利は、いわばすべての金利の"親玉"。ここが動くと、ドミノ倒しのように順番に伝わります。

- 日銀が金利を上げる(金融政策決定会合で決定)

- 銀行どうしのお金の貸し借り金利が上がる

- 私たちの住宅ローン・カードローン金利が上がる

- 預金金利も少し上がる

つまり日銀が金利を上げると、住宅ローンの返済額も預金の利息も時間差でじわじわ動く。難しい専門用語は覚えなくてOK。「日銀が動くと、めぐりめぐって我が家のローンと預金に届く」とイメージできれば十分です。

2024年3月、日銀は17年ぶりの利上げに踏み切り、2016年から続いたマイナス金利政策を解除しました。その後も段階的に利上げを進め、2026年6月の追加利上げで政策金利は1.0%(1995年以来およそ31年ぶりの高水準)になりました。子育て世代にとっては、住宅ローン金利と預金金利の両方が気になる局面です。

💡 プチまとめ:日銀の政策金利が「経済全体の金利の根っこ」。日銀の金融政策決定会合のたびにニュースが流れるのはこのため。

住宅ローン金利:変動 vs 固定で大きな差

住宅ローン金利は「変動金利」と「固定金利」に分かれます。子育て世代の家計に直撃する重要テーマです。

⚠️ 変動金利と固定金利の違い

- 変動金利(短期プライムレート連動):日銀の政策金利の影響を受けやすい。利上げ局面では返済額が増える

- 固定金利(長期金利・10年国債連動):契約時の金利が満期まで固定。「将来上がっても怖くない」安心料を払う

- ひとことメモ:「短期プライムレート」は銀行が信用力の高い相手に短期で貸すときの基準金利のこと。変動金利はこれに連動します。「10年国債」は国が10年間お金を借りるときの金利で、固定金利の目安になります。名前は覚えなくてOK、「変動=日銀寄り/固定=国債寄り」とだけイメージできれば十分です。

- 2024-2025年の傾向:日銀利上げで変動金利が上昇。固定金利との差が縮小傾向

子育て世代は「住宅ローンの選択」が老後資金に直結。金利上昇局面では「固定金利の安心」と「変動金利の低さ」のトレードオフを慎重に判断する必要があります。詳細はマイホームvs賃貸記事も参照してください。

💡 プチまとめ:住宅ローンは変動・固定で大違い。利上げ局面では変動が上がりやすいので、家計の余裕がない方は固定を検討。

なぜ「金利上昇=株価下落」の傾向があるか

ニュースで「米国金利上昇で日経平均下落」と聞いた経験はありませんか?金利と株価には逆相関の傾向があります。理由は2つです。

- 企業の借入コスト増:金利が上がる=企業が銀行から借りるコスト増=利益圧迫=株価下落

- 債券との比較で株式の魅力低下:金利が上がる=安全な債券の利回りが上がる=「リスクある株式」を持つメリットが相対的に下がる

※ただし「金利上昇=必ず株価下落」ではありません。景気拡大局面の利上げは株価とプラス相関のこともあります。

初心者にありがちな誤解は「金利上昇=絶対に株価下落」と単純化すること。実際は景気サイクルや市場心理が複雑に絡みます。ただし「金利動向は株価に強く影響する」事実は変わりません。

💡 プチまとめ:金利と株価は逆相関の傾向あり。理由は「企業コスト増」と「債券との比較」。ただし単純化はNG。

子育て世代が金利動向を活かす3つの方法

金利の仕組みを理解した上で、子育て世代が実際に金利を活かす方法を3つ紹介します。

- 住宅ローンの繰上返済タイミング:利上げ局面では変動金利返済が増える前に繰上返済を検討

- 預金の置き場所選び:メガバンクも0.3%に上昇(2024年の0.001%から約300倍)。あおぞら銀行BANK支店など高金利ネット銀行は0.5〜0.75%。100万円を1年置くと0.3%=3,000円・0.75%=7,500円の利息。高金利ネット銀行の具体的な選び方は高金利ネット銀行(ネオバンク)の活用へ(金利は時期で変動するため最新は公式でご確認ください)

- 投資先のポートフォリオ調整:利上げ局面では債券・高配当株の比率を上げる選択肢も

むずかしく考えず、まずは「日銀が政策金利を上げた/下げた」というニュースが出ていないかを、検索やニュースアプリで1回だけ確認してみましょう。動いていなければそのまま、動いていたら「我が家の住宅ローン(変動か固定か)」と「預金口座の金利」をあとで見直す——このメモを残しておくだけで十分なスタートです。

💡 プチまとめ:金利は身近。住宅ローン・預金・投資の3つに直結するので、週1チェック習慣だけで家計改善のヒントが見える。

まとめ:金利は「経済の血流」

📝 この記事の要点

- 金利=お金を借りる手数料。銀行は預金金利と貸出金利の利ざやで儲ける

- 日銀の政策金利が経済全体の金利の根っこ。各銀行金利が連動

- 住宅ローンは変動・固定で大違い。利上げ局面では変動の返済額が増える

- 金利上昇=株価下落の傾向(企業コスト増+債券との比較)

- 子育て世代の活用法:住宅ローン管理・預金口座選び・ポートフォリオ調整

結論:金利は経済の血流。週1チェック習慣だけで、住宅ローン・預金・投資の判断力が上がる。

マネー塾Phase 2-4でした。次回(#2-5)は「為替とは?円高・円安の意味と影響」。Phase 2の最終回で、外貨・海外株投資の意義を深掘りします。オルカン(全世界株式)を持っている方は必読です。

- 日銀の金融政策:日本銀行「金融政策の概要」

- 政策金利の推移:日本銀行「コールレート」統計

- 住宅ローン金利動向:住宅金融支援機構「フラット35」

- 金利と株価の関係:金融庁「資産形成の基本」