📚 全記事一覧

-

2歳差のベビーカー2台目|Jeepと西松屋を両方使った結論

暮らし2台目のベビーカー(バギー)はJeepと西松屋を両方使用。重さも値段もほぼ同じ(約5.0kg/約4.8kg)。違いは“走行の安定感”か“たたんだ時のコンパクトさ”で、どちらも生後7か月〜。使う時期で選ぶコスパ判断を実機解説。

-

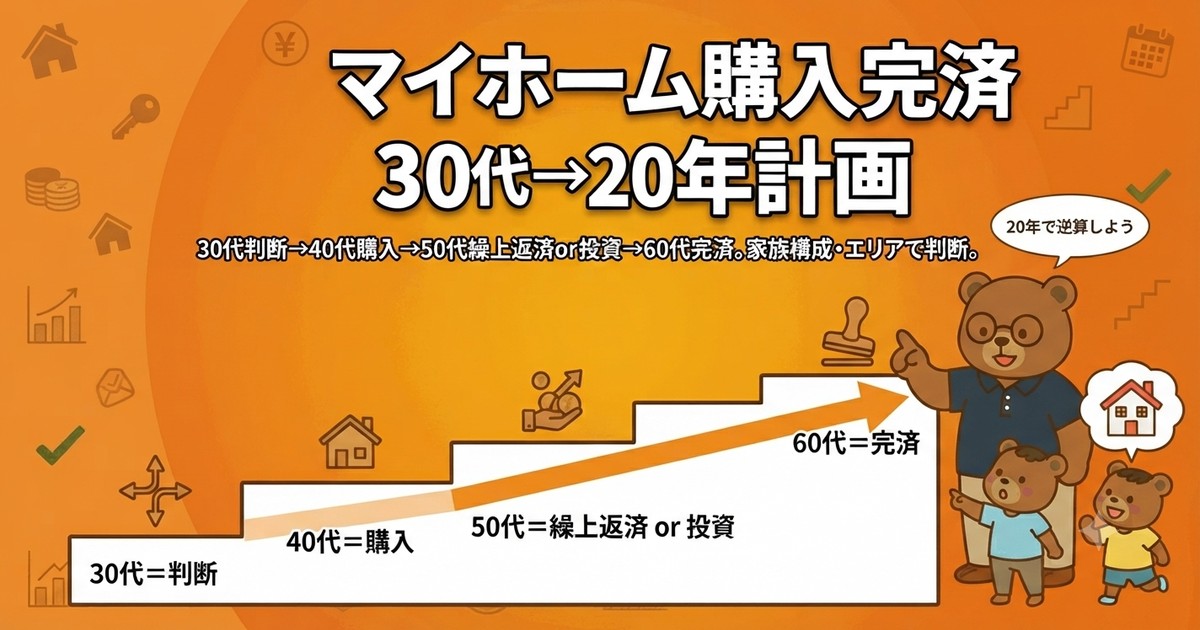

マイホーム購入ロードマップ|30代→購入→完済の20年計画と判断基準

マネーマイホーム購入は20年計画で逆算する時代。30代=判断時期/40代=購入+住宅ローン控除フル活用/50代=繰上返済 vs 投資の選択/60代=完済→老後資金化。家族構成・住むエリア・年収別の購入判断軸とNISAとの両立をFP3級相当パパが解説。

-

iDeCoが2026年12月改正|拠出上限と70歳まで加入

マネーiDeCo2026年12月改正をFP3級相当パパが解説。加入年齢70歳未満まで拡大・拠出上限会社員月6.2万/自営業7.5万に引上(2027年1月引落分から)。改正前後比較表+月23000→62000円増額時の節税試算(年14.9万)込み。

-

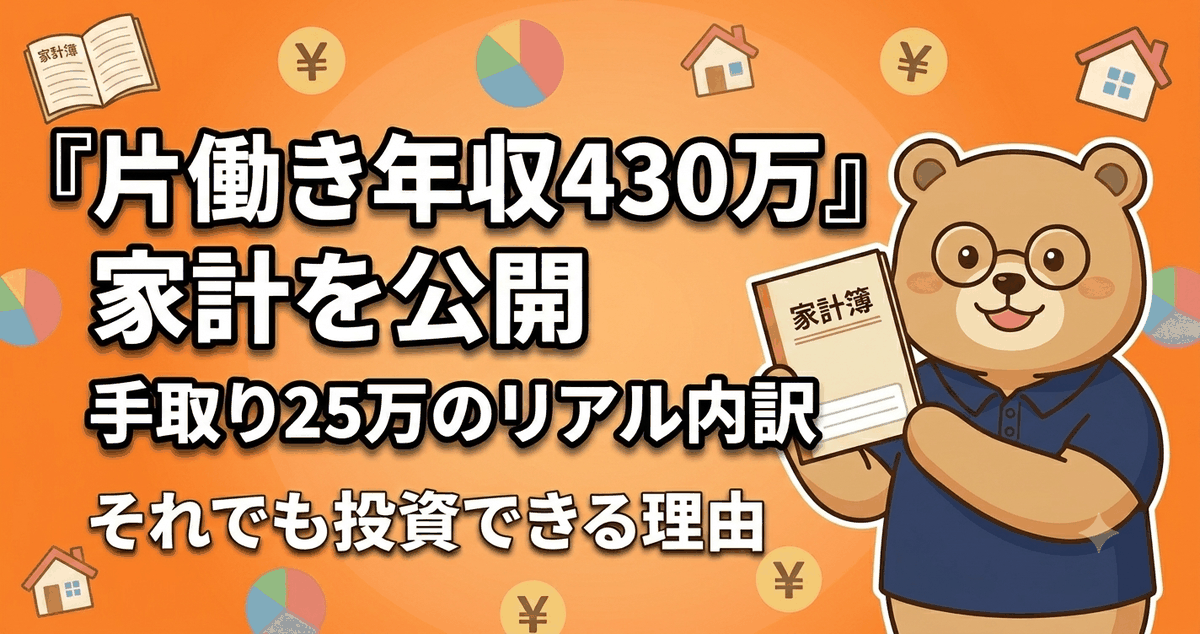

片働き世帯年収430万の家計を公開|手取り25万のリアル内訳

マネー片働き・世帯年収430万円・子ども2人の我が家の家計を実額公開。手取り月25万円・家賃7万円・通信5,000円・生活費約20万円。それでも新NISA月6万円+iDeCo月5,000円を続けられるカラクリ(原資の正体)まで包み隠さず解説します。

-

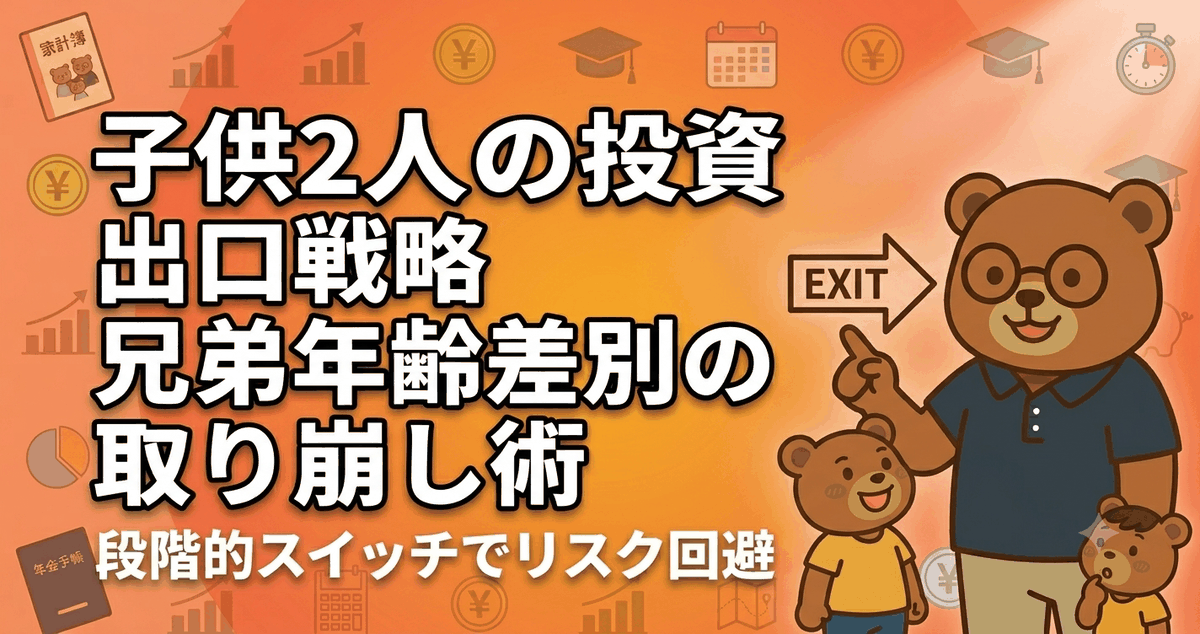

子供2人の投資 出口戦略|兄弟年齢差別の取り崩し方とNISA枠の使い切り術

マネー子供2人の投資、出口(取り崩し)戦略は?兄弟年齢差2歳の我が家がたどり着いた段階的スイッチ術。長男18歳前に第1層スイッチ→次男18歳前に第2層スイッチ。NISA枠の使い切り+暴落時のリスク回避まで実例公開。

-

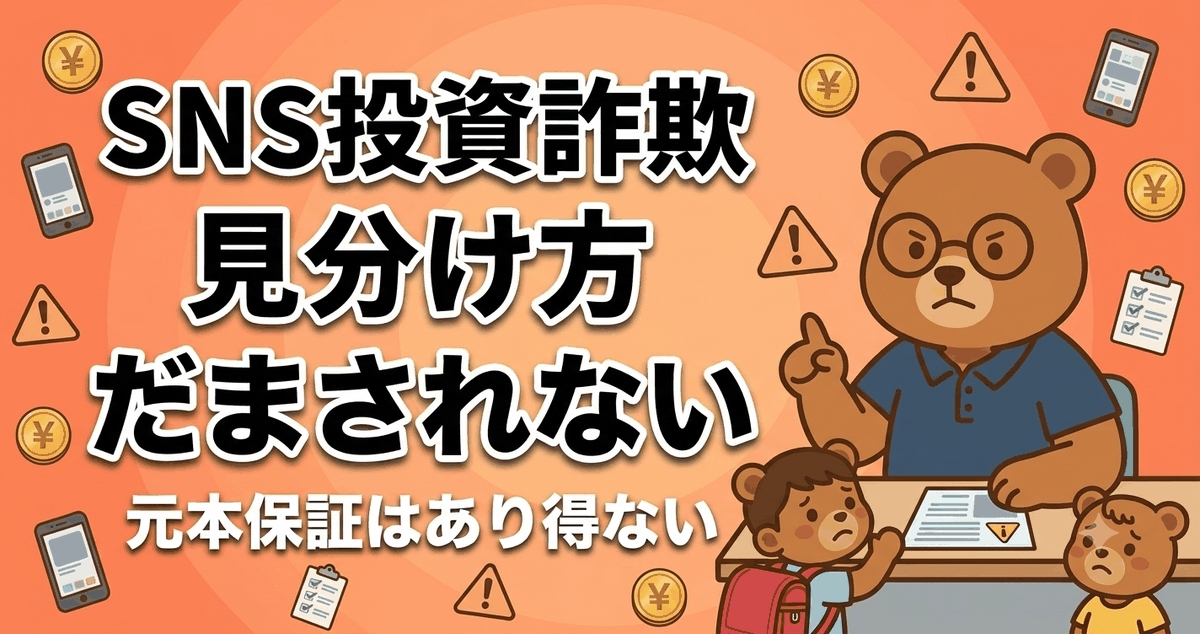

SNS投資詐欺の見分け方|元本保証・有名人なりすましに注意

マネー「元本保証で月利10%」「有名人が推奨」――SNS型投資詐欺の被害が急増。子育て世帯の大切なお金を守るため、詐欺の典型的な手口と見分け方、怪しい話の共通点を、投資歴6年パパが整理します。

-

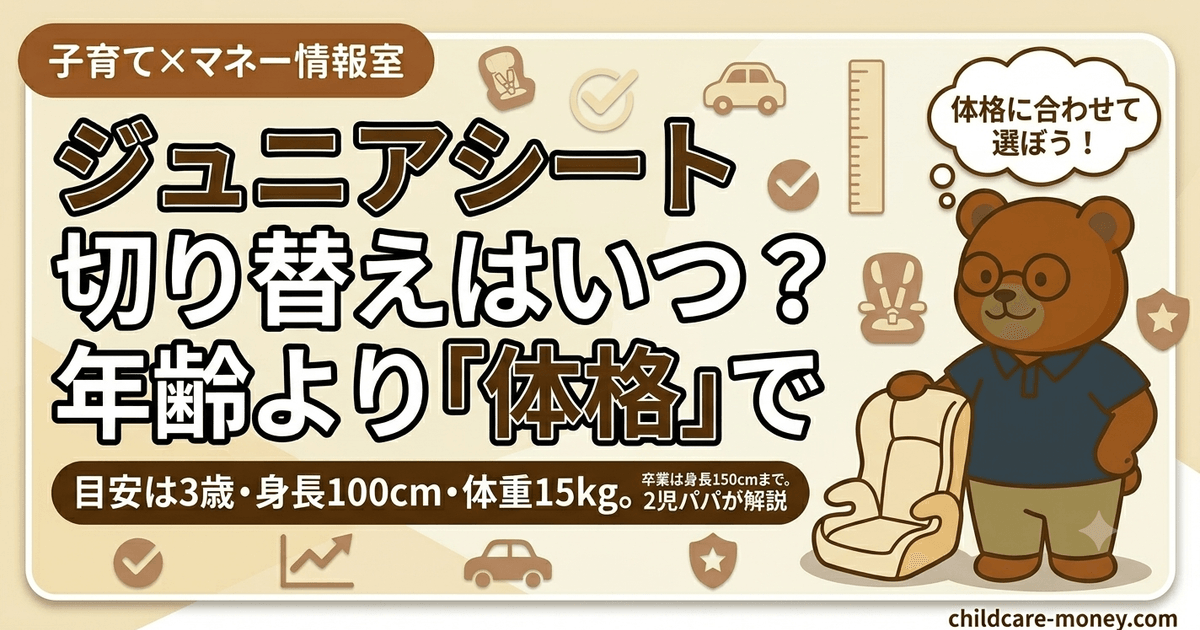

ジュニアシートへの切り替え時期は?3歳・身長100cm・15kgの目安と体格別判断

暮らしチャイルドシートからジュニアシートへの切り替え時期を2児パパが解説。目安は身長100cm・体重15kg・3歳ですが「年齢より体格」が鉄則。頭がはみ出す等の替えどきサイン、背もたれ付きを選ぶ理由、卒業は身長150cmまでをまとめます。

-

FIRE完全ガイド|4%ルールと5種類のFIRE分類

マネーFIRE入門ガイド。4%ルール(必要資産=年間支出×25倍)の計算式と5種類のFIRE分類(Lean/Fat/Coast/Barista/Side)を整理。我が家のFIW(会社員継続)スタンスも公開。

-

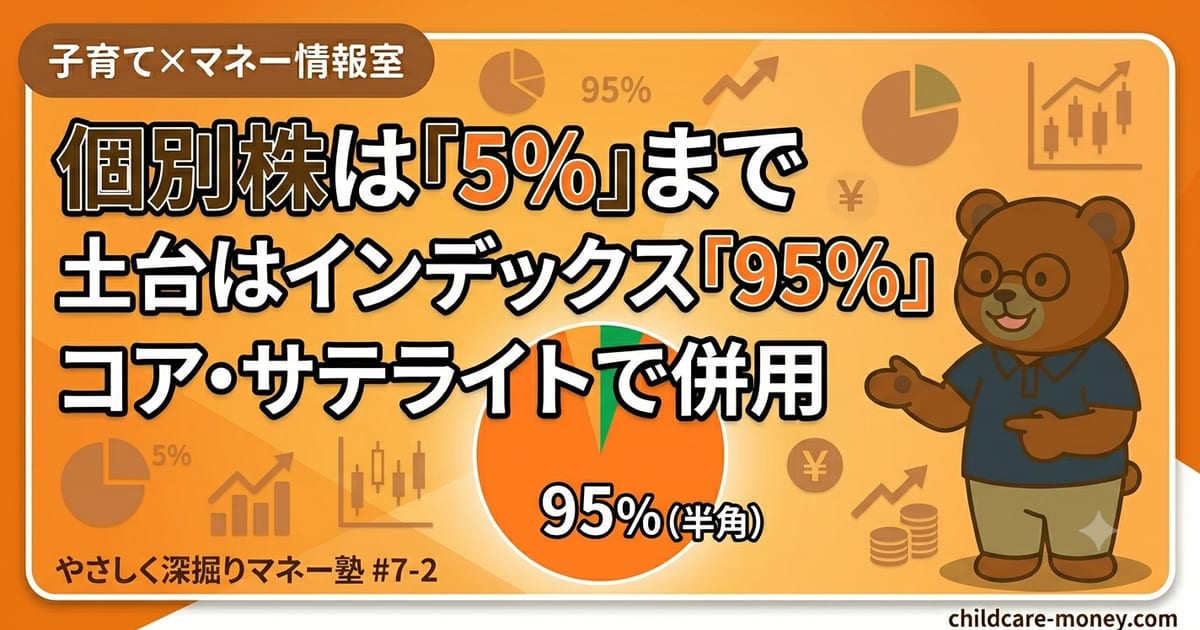

個別株は5%まで|インデックス併用の鉄則【やさしく深掘りマネー塾#7-2】

マネーインデックス一本か個別株も持つか——答えは「コア(インデックス)95%以上・個別株は資産の5%以下の娯楽枠」。10万円溶かした投資歴6年パパが配分ルール・損切り/利確・NISA成長枠と特定口座の使い分けを解説。マネー塾#7-2。

-

子育てでもらえるお金まとめ2026|出産から高校まで

マネー出産育児一時金50万・児童手当・高校無償化など、子育てでもらえるお金を2026年最新でまとめ。妊娠・出産・乳幼児・小中高の時期別に、申請が必要なもの・自動のものを整理。もらい忘れを防ぎましょう。

-

行動経済学7つの罠と対策【やさしく深掘りマネー塾#6-2】

マネー長期投資で失敗する原因は知識不足ではなく「心理の罠」。プロスペクト理論・損失回避・群衆心理など、人間が必ずハマる7つの行動経済学バイアスを知り回避する方法を解説。マネー塾Phase 6-2の心理戦記事。

-

リスク許容度の決め方と配分例【やさしく深掘りマネー塾#6-3】

マネーリスク許容度=「自分はどこまで含み損に耐えられるか」を事前に明確にする方法。「100-年齢=株式比率」の古典ルールから、家族構成・収入安定度を加味した現代的計算法まで。子育て世代の安全な配分例もマネー塾Phase 6-3で公開。

-

ワンオペ土曜日のパパの過ごし方!父子3人ご機嫌プラン徹底解説

育児妻が休みたい日のワンオペ土曜、5歳と3歳と父子3人をご機嫌に過ごす1日プランを公開。朝の出だし・午前午後の過ごし方・夕食〜寝かしつけまでリアルに解説します。

-

NISA満額1800万円達成ロードマップ|年代別3パターンで最適ペース

マネー新NISA累計1,800万円達成3パターン:①最速5年(年360万)②標準15年(月10万・つみたて+成長併用)③ゆっくり50年(月3万)。FP3級相当パパが30代月3-5万モデル付きで判断軸を解説。

-

アセットアロケーションとリバランス入門【やさしく深掘りマネー塾#4-6】

マネーアセットアロケーション(略して「アセアロ」)=「株式何%・債券何%・現金何%にするか」の配分設計。リバランス=年1回程度の比率調整。たったこれだけで長期リターンが年0.5〜1%上がる地味で強力な技術。子育て世代向けのシンプル配分例もマネー塾Phase 4-6で公開。