📚 全記事一覧

-

オルカンに金は入ってない。じゃあ買うべき?僕の結論は不要

マネー金が急落(2026年6月・約4,000ドル割れ)。金ETFを資産の数%だけ持つ投資歴6年のパパの結論は「これから積み立てる世代に今は不要」。複利が効かない・現物はNISA外という理由と、資産が育ったらヘッジ5〜10%という例外まで正直に整理します。

-

保険の選び方完全ガイド|必須3つ・推奨1つ・不要3つ

マネー保険の選び方の判断軸を「必須3つ(生命・火災・自転車)・推奨1つ(個人賠償)・不要3つ(医療・がん・学資の特定型)」で完全整理。子育て世帯のコスパ最適解と我が家の月約3,800円のポートフォリオをFP3級相当パパが解説。

-

株価はなぜ動く?値段を決める4つの要因

マネー株価は「業績」「需給」「金利」「期待・心理」の4つで動きます。なぜ良い決算でも株価が下がることがあるのか、ニュースと株価の関係を投資歴6年パパが解説。インデックス投資にも役立つ基礎知識です。

-

PER・PBR・配当利回りとは?株価指標の読み方入門

マネー株価が割安か割高かを見る指標がPER・PBR・配当利回り。PERは利益の何年分(目安15倍前後)、PBRは資産に対する株価(1倍が目安)、配当利回りは投資額に対する配当。基本指標を投資歴6年パパが解説します。

-

年収430万・手取り25万の僕の総資産が約3,000万になった種明かし

マネーブログで手取り25万・残り月2万と公開してきた僕の総資産は、実は約3,000万弱。年収430万でなぜ?の種明かしを、独身時代の助走・6年の積立・株高×円安の3つで正直に。誰でもすぐ届く話ではない、という留保つきで公開します。

-

二人乗りベビーカーは必要?費用4択とカトージ実機レビュー

暮らし二人乗りベビーカーは必要?購入・レンタル・バギーボード・抱っこ紐併用の費用4択で比較。我が家はカトージ二人でゴー(縦型二人乗り)を実際に使用し、良かった点・困った点を正直にレビュー。買うべき家庭と別の手で足りる家庭を仕分けます。

-

楽天経済圏の改悪、どこまで乗り換える?片働きパパの取捨選択

マネー楽天経済圏の改悪が続くなか、全部やめるべき?楽天歴の長い片働き430万パパが、ふるさと納税ポイント付与廃止・楽天ペイ改悪(見送り)などを整理し、我が家が“残したもの・見直したもの”を正直に解説。慌てて全乗り換えしないための取捨選択の軸を示します。

-

三井住友ゴールド(NL)100万円修行はやるべき?片働きパパの結論

マネー三井住友カード ゴールド(NL)の「100万円修行」(年100万円利用で翌年以降の年会費が永年無料+毎年1万ポイント)はやるべき?日常は楽天・投資だけSBIで分ける片働き430万パパが、我が家で“修行しない”と決めた理由と、逆に修行が向く人を正直に解説します。

-

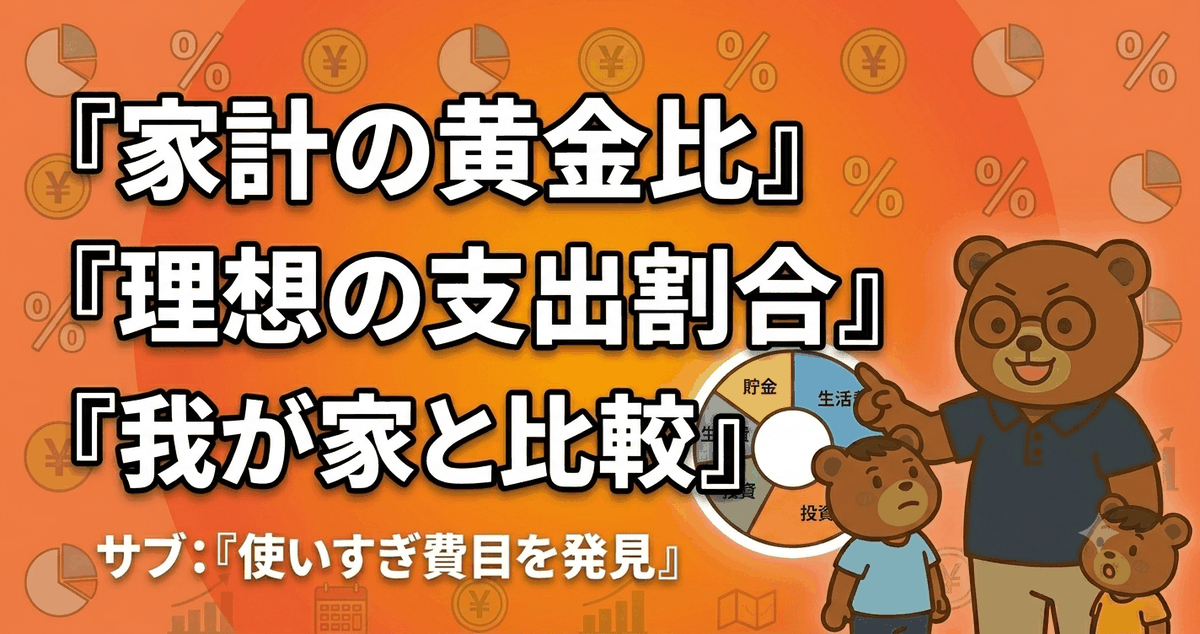

家計の黄金比とは?理想の支出割合と我が家の実際

マネー住居25%・食費15%…家計の「黄金比(理想の支出割合)」を子育て世帯向けに整理。手取りに対する各費目の目安と、片働き世帯の我が家の実際の割合を比較。使いすぎ費目を見つけるヒントになります。

-

名目リターンと実質リターン|インフレで目減りする利益

マネー投資で年5%増えても、インフレが3%なら実質の利益は約2%。見かけの利益(名目)から物価上昇を引いたのが「実質リターン」。預金がインフレに負ける理由と、実質で増やす考え方を投資歴6年パパが解説。

-

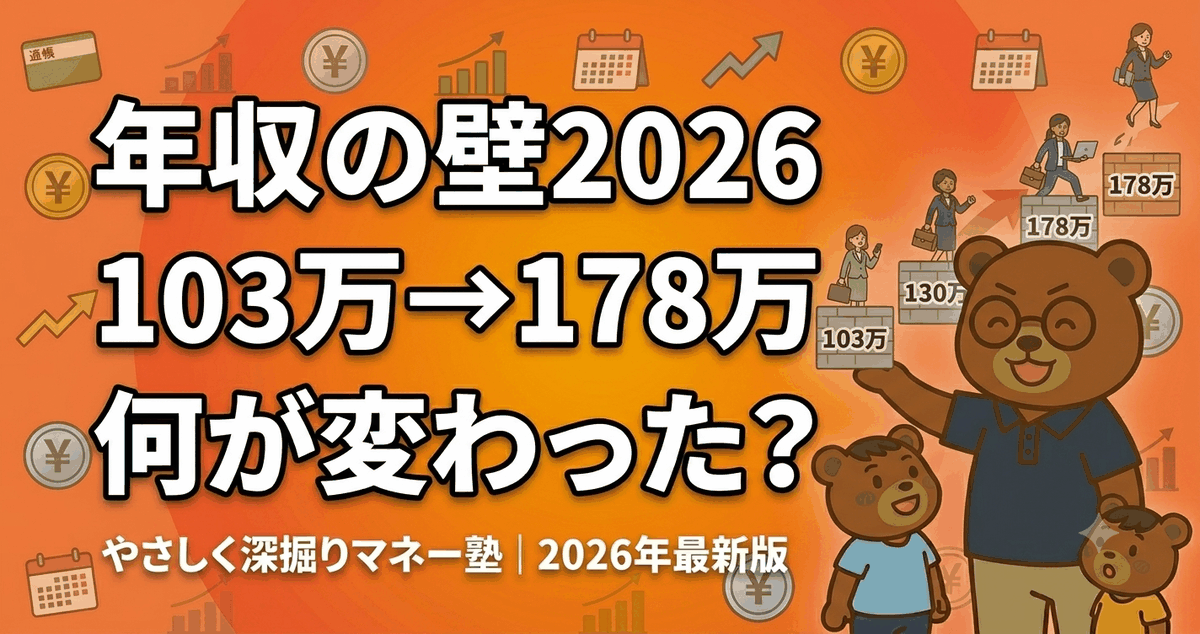

【2026年最新】年収の壁|103万→178万改正で何が変わる?

マネー「103万円の壁」はもう古い。2025-2026年の改正で所得税は2026年分178万円まで非課税・扶養控除は136万円・社会保険106万円要件は2026年10月撤廃に。子育て世代の配偶者(妻・夫)の働き方への影響を最新7つの壁で図解します。

-

SBI経済圏の始め方|SBI証券→三井住友カード→Vポイントの順で組む【子育て世帯の実例】

マネーSBI経済圏の始め方を子育て世帯向けに。SBI証券→三井住友カード→クレカ積立→住信SBIネット銀行(V NEOBANK)の順で組むだけ。Vポイントを日常と投資で回す我が家の作り方を、投資歴6年・FP3級相当パパが組み立て順で解説します。

-

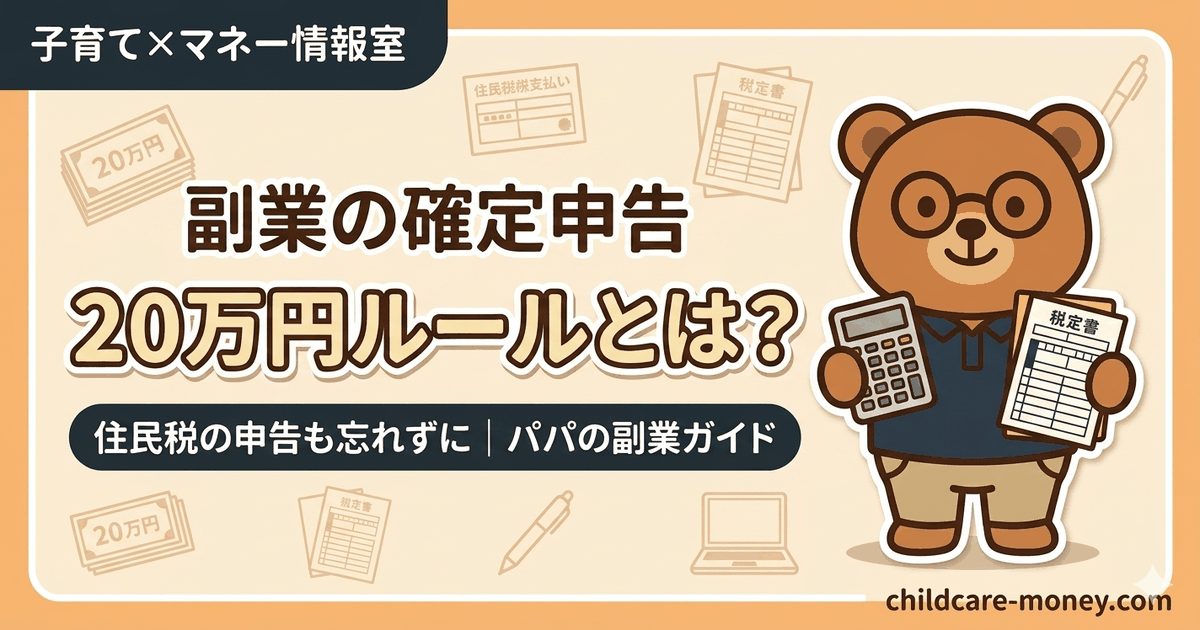

副業の確定申告完全ガイド|20万円ルール・住民税の壁

マネー副業収入の確定申告ルールを会社員パパ目線で完全解説。20万円ルールの落とし穴・住民税の特別徴収/普通徴収選択で会社にバレない方法・経費の範囲・無申告のリスクをFP3級相当パパが図解。

-

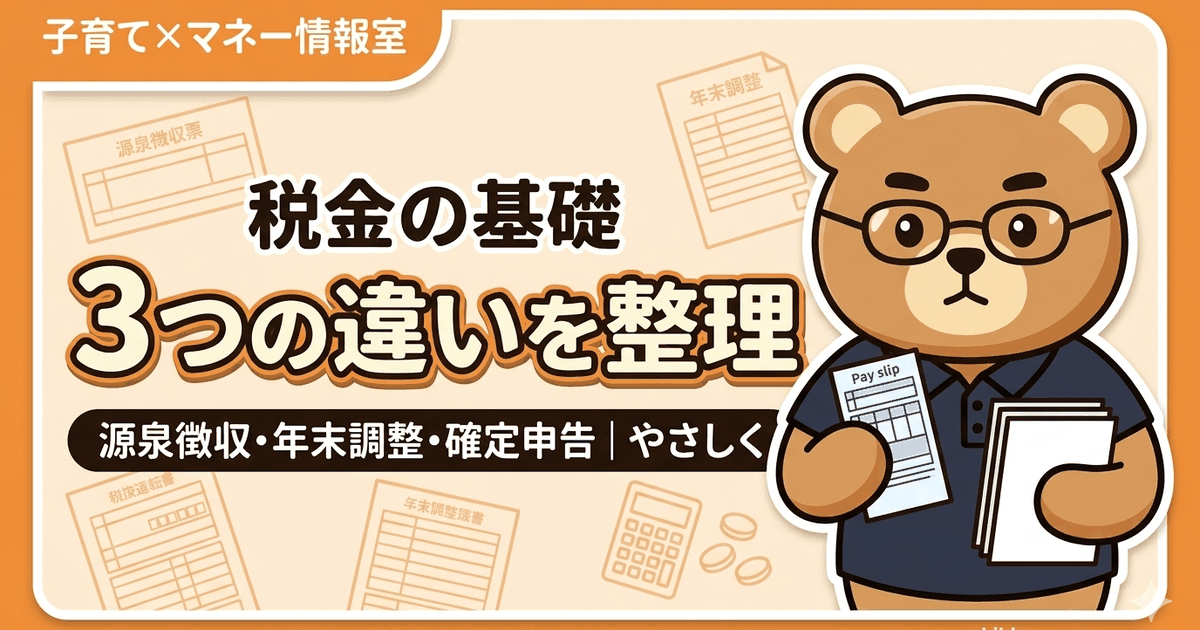

毎月の給料、税金を取りすぎられてる?源泉徴収・年末調整・確定申告

マネー源泉徴収・年末調整・確定申告の違いを会社員パパ目線で図解。給与から自動で税金が引かれる仕組み・年末調整で戻る理由・確定申告が必要な5ケースをFP3級相当パパが解説。

-

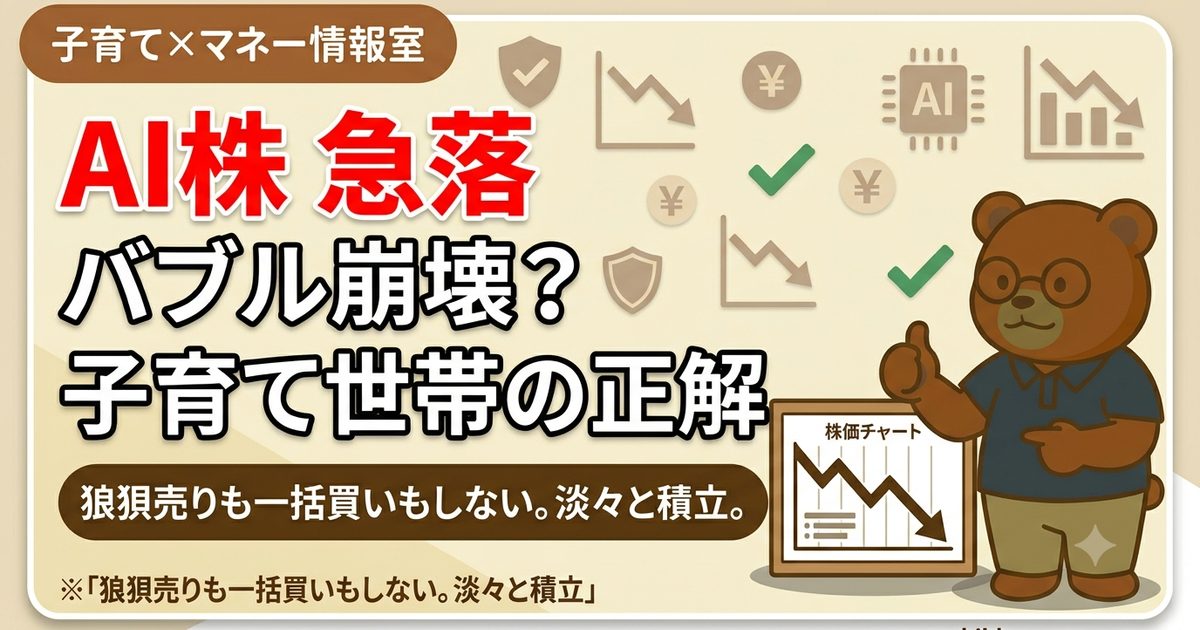

AI株急落はバブル崩壊?オルカン・S&P500のAI集中と子育て世帯がやる1つのこと

マネーAI・半導体株が急落し『AIバブル崩壊?』の不安が広がる2026年6〜7月。オルカンやS&P500のAI集中は大丈夫か、子育て世帯がやるべき“たった1つのこと”を投資6年パパが解説。狼狽売りも一括買い増しもしないのが正解。